платформа для торговли и анализа Американскими Опционами на фьючерсные контракты

Опцион – это право покупателя(держателя) опциона купить или продать актив в определённый срок в будущем по фиксированной цене, оговорённой сегодня. А продавец опциона обязан поставить или приобрести данный актив. То есть в данном случае у покупателя есть выбор реализовать своё право (исполнить опцион) или отказаться от исполнения опциона. В опционной торговле все права у покупателя, а все обязательства на стороне продавца.

Покупатель Опциона Держатель Опциона) – сторона, которая покупает и держит контракт опционов.

- Продавец Опциона – сторона, которая продаёт, или надписывает, контракт опционов.

- Страйк(Цена исполнения) – цена, по которой продавец опциона соглашается купить или продать определенный актив в будущем.

- Месяц Истечения – месяц, в который истечет опцион.

- Дата истечения(Дата экспирации) – дата, после которой исполнение опциона не возможно.

- Базовый актив – это то, что подлежит покупке или продаже по условиям опционного контракта.

- Опционный контракт — в основе каждого опционного контракта лежит один фьючерсный контракт (фьючерс).

- Премия опциона — стоимость опционного контракта. Та сумма, которую вы должны заплатить, чтобы купить опцион

- Call Опцион — этот тип опциона дает держателю опциона право, но не обязательство, купить базовый актив – 1 фьючерс по указанной цене (страйк) в указанную дату (дата экспирации).

- Put Опцион — этот тип опциона дает держателю опциона право, но не обязательство, продать базовый актив – 1 фьючерс по указанной цене (страйк) в указанную дату (дата экспирации).

Существует несколько стилей опционов:

- Американский стиль опционов – опционный контракт может быть исполнен держателем на протяжении всего времени с момента покупки.

- Европейский стиль опционов – опционный контракт может быть исполнен только по истечении срока.

- Азиатский стиль опционов – опцион исполняется по средневзвешенной цене за весь период действия опциона на протяжении всего времени с момента покупки. Операции с такими опционами проводятся на внебиржевых рынках, типичны для валютных рынков и рынков металлов.

Сравнение стоимости Опционов

- У трейдера торгующего базовым активом есть два варианта построить свою позицию. Это купить базовый актив, тем самым заняв длинную позицию, либо продать базовый актив, заняв короткую позицию.

- Стоимость позиции имеет линейную зависимость при торговле фьючерсами (базовый актив). Поэтому, заняв длинную позицию, при повышении цены базового актива на 1 пункт, мы будем получать прибыль в размере 1 пункта. А на каждый пункт падения стоимости базового актива, мы также будем терять 1 пункт.

- Обратная картина наблюдается при короткой продаже. На каждый пункт роста, мы будем терять 1 пункт, а на каждый пункт падения – зарабатывать 1 пункт.

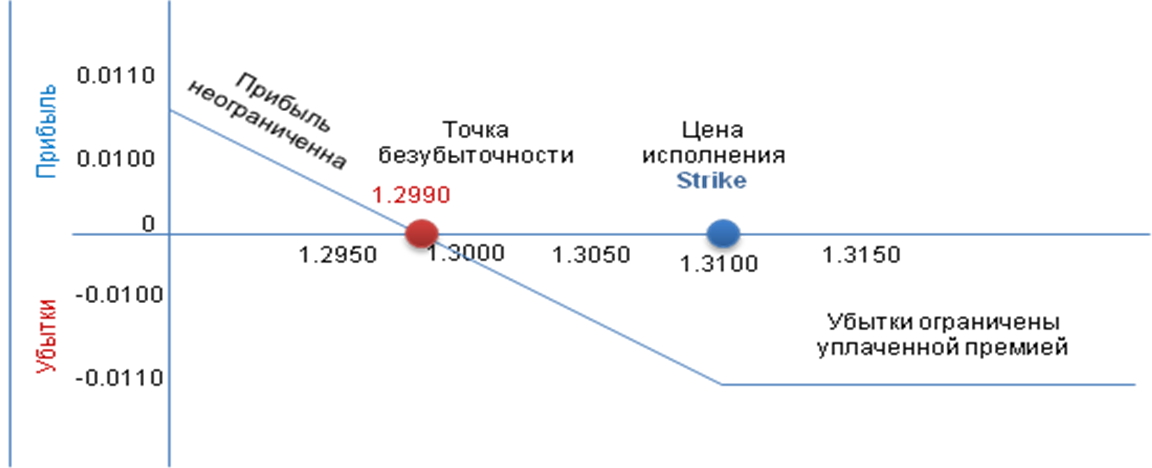

Покупка Опциона

Теперь посмотрим на график стоимости позиции для опциона Call, предположительно купленный за 0.0110 (эквивалент пунктов цена Last для вычисления, либо берется значение по Аск на момент покупки). Он уже не представляет собой прямую линию. Если цена базового актива при экспирации упадёт ниже 1.3100, то опцион Call 1.3100 окажется вне денег, и его стоимость окажется нулевой. А если выше точки безубыточности, то мы будем получать прибыль в один пункт на каждый пункт роста базового актива.

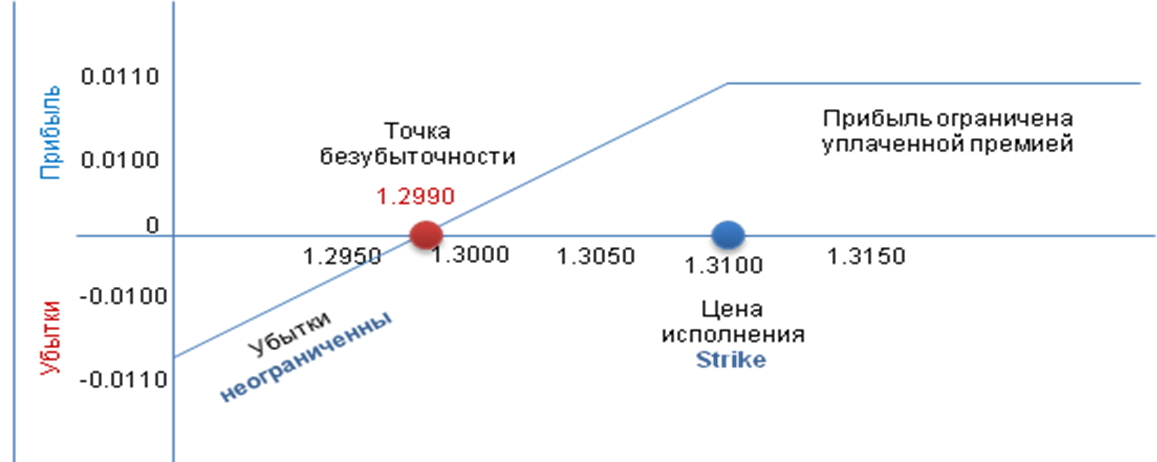

Теперь посмотрим на график стоимости позиции для опциона Put, предположительно купленный за 0.0110 (эквивалент пунктов цена Last для вычисления, либо берется значение по Аск на момент покупки). Он уже не представляет собой прямую линию. Если цена базового актива при экспирации окажется выше страйка опциона 1.3100, то опцион будет вне денег, и его стоимость будет нулевой. А если ниже точки безубыточности, то мы будем получать прибыль в один пункт на каждый пункт снижения базового актива.

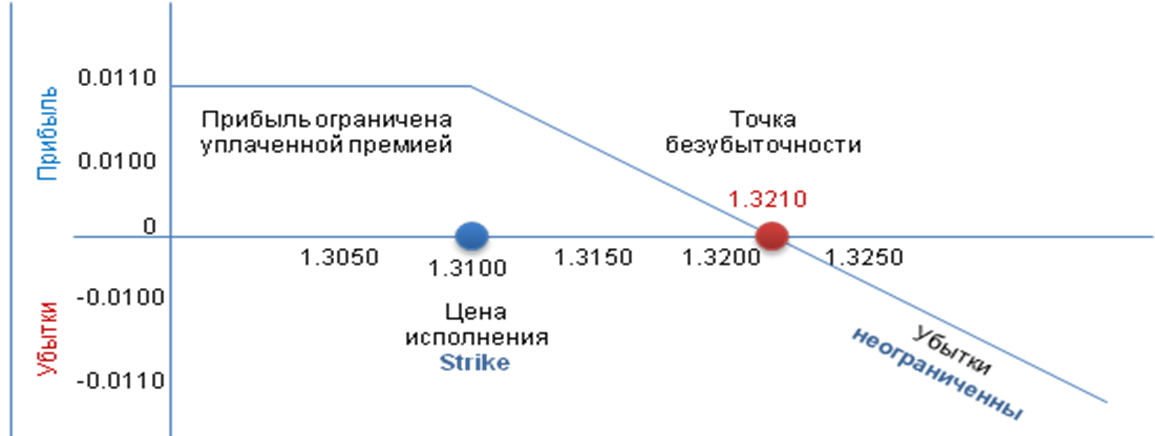

Продажа Опциона

Теперь посмотрим на график стоимости позиции для опциона Call, предположительно проданного за 0.0110 (эквивалент пунктов цена Last для вычисления, либо берется значение по Бид на момент покупки). Он уже не представляет собой прямую линию. Если цена базового актива при экспирации упадёт ниже 1.3100, то опцион Call 1.3100 окажется вне денег, и его стоимость окажется равной премии на момент экспирации. А если выше, то мы получим неограниченный убыток.

Теперь посмотрим на график стоимости позиции для опциона Put, предположительно проданного за 0.0110 (эквивалент пунктов цена Last для вычисления, либо берется значение по Бид на момент покупки). Он уже не представляет собой прямую линию. Если цена базового актива при экспирации окажется выше страйка опциона 1.3100, то опцион будет вне денег, и его стоимость окажется равной премии на момент экспирации. А если ниже, то мы получим неограниченный убыток.

Стоимость Опциона

Стоимость опциона складывается из нескольких факторов:

- — цены базового актива

- — времени до экспирации

- — волатильности

Но не все опционы одинаково чувствительны к изменениям данных факторов. Стоимость различных опционов меняется по-разному, при изменении значений волатильности, времени и цены базового актива. Чтобы определить насколько чувствителен опцион к изменению факторов необходимо ознакомиться с такими параметрами как греки. Грекам, уделают особое внимание, особенно управляющие портфелями. Прослеживание дельты опциона , гаммы, теты и веги может спасти капитал, особенно, на волатильном рынке.

Управляющие определяют свой риск с очень большой точностью. Они понимают не только рынок, но и видят как можно получить на нём прибыль с наименьшим риском. Определяя риск и вознаграждение, многие трейдеры ориентируется на потенциальную стоимость опциона только лишь на дату истечения. Хотя это и важно, но в течение всей жизни опциона на него влияют три фактора: цена, время, волатильность. Поэтому важно понять какова сила влияния каждого из этих факторов на стоимость опциона. Всегда перед тем как построить позицию определяют абсолютный максимальный риск и вознаграждение.

- Дельта показывает насколько изменится стоимость опциона при изменении цены базового актива на один пункт.

- Гамма показывает насколько изменится дельта опциона при изменении цены базового актива на один пункт.

- Тэта показывает насколько изменится стоимость опциона при истечение каждого дня.

- Вега показывает насколько изменится стоимость опциона при изменении волатильности на 1%.

- Ро – измеряет чувствительность рассчитываемой цены опциона к изменению процентных ставок (по мере роста процентных ставок, по опционам пут премия падает, а по опционам колл увеличивается).

__________________________________

Уплачиваемая за опцион премия состоит из двух компонентов: внутренней стоимости и временной стоимости.

Премия опциона= Временная стоимость + Внутренняя стоимость

Внутренняя стоимость – это разница между текущей стоимостью базового актива и ценой страйк опциона.

То есть – это та сумма, которую вы получите при немедленном исполнении опциона и закрытии позиции по базовому активу.

ПРИМЕР:

- Базовый Актив 6Е – 1.3200

- Страйк Опциона на 6Е – 1.3100

- Внутренняя стоимость = 1.3200 – 1.3100 = 0.0100

Опцион Call имеет внутреннюю стоимость, только если его цена исполнения (страйк) ниже текущей цены базового актива. Опцион Put имеет внутреннюю стоимость, только если его цена выше цены базового актива. Стоит отметить, что внутренняя стоимость опциона не может быть отрицательной.

Но на рынке опционы торгуются выше своей внутренней стоимости. Дополнительная сумма называется временной стоимостью.

Временная стоимость — это сумма, на которую премия за опцион превышает его внутреннюю стоимость. Со временем, с приближением даты экспирации опциона, ее величина уменьшается. Так, за несколько месяцев до даты истечения контракта, временная стоимость может составлять величину весьма существенную: для опционов в состоянии «около денег» или «вне денег» вся выплачиваемая за опцион премия являет собой временную стоимость. Но, с приближением экспирации опциона, временная стоимость уменьшается и делает это с ускорением. А к дате исполнения контракта сравнивается с нулем. Так же, временная стоимость склонна падать в случае опциона глубоко «в деньгах».

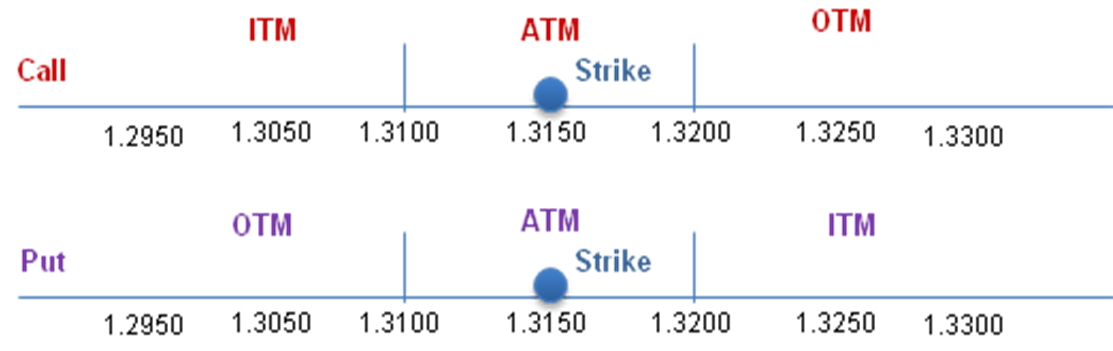

ITM (in-the-money) — опцион в деньгах. Имеет положительную внутреннюю стоимость. Опцион Call будет в деньгах, если цена базового актива торгуется выше цены страйк опциона. Опцион Put будет в деньгах, если цена базового актива торгуется ниже цены страйк.

OTM (out-of-money) – опцион вне денег. Опцион не имеет внутренней стоимости. Вся премия складывается только из временной стоимости. Опцион Call будет вне денег, если цена базового актива торгуется ниже цены страйк. Опцион Put будет вне денег, если цена базового актива торгуется выше цены страйк.

ATM (at-the-money) – опцион на деньгах. Это опцион, страйк которого совпадает с текущей ценой базового актива, либо очень близок к ней. Премия такого опциона гораздо ниже премии опциона в деньгах. И фактически такой опцион не имеет внутренней стоимости, а только временную.

Чтобы сказанное было более понятно, перефразируем. Когда вы приобретаете опцион, вам нужно заплатить продавцу премию. Часть из этой премии будет отдана за базовый актив и, если цена базового актива не изменится к моменту экспирации контракта, то эти деньги вам вернутся. Эта честь премии и является внутренней стоимостью. Ну, а касательно второй части премии, то ее, образно говоря, вы платите за надежду, что стоимость базового актива изменится в благоприятную для вас сторону. Эта часть является временной стоимостью.

Естественно, с приближением срока истечения контракта уменьшается надежда, а за ней и временная стоимость. И на момент экспирации она сравняется с нулем, а премия будет равна внутренней стоимости.

Для опциона в состоянии «около денег», временная стоимость была бы сравнительно высокой, но как только опцион вышел бы в деньги, она бы стремительно уменьшилась, а для опциона «вне денег», премия была бы равна только временной стоимости. Выходя из опциона в деньги, временная стоимость быстро падает, и премия опциона практически равняется его внутренней стоимости. То же можно сказать и про приближение срока истечения контракта.

Волатильность (степень колебаний) – элемент, отражающий насколько базовый актив подвержен ценовым колебаниям. Размер премии опционов «в деньгах» напрямую зависит от ожиданий волатильности базового актива.

Время, оставшееся до срока истечения контракта — это время влияет на временную стоимость опциона, которая уменьшается с приближением срока экспирации. Как было сказано выше – чем больше времени до истечения контракта, тем выше неопределенность и выше надежда на получение более крупной прибыли при экспирации. Для покупателей опционов «вне денег» время работает против них, ведь цена таких опционов снижается стремительными темпами.

Волатильность является одним из важнейших понятий при торговле опционами. Волатильность – это тенденция изменения цены актива. Говоря другими словами – это изменение цены актива за определенный отрезок времени, то есть величина диапазона, в котором колеблется цена на актив.

Чем выше волатильность базового актива, тем более изменчива его цена и, соответственно, выше вероятность того, что опцион будет исполнен. Продавец обязуется исполнить опцион, и дополнительные риски ему не выгодны. Чтобы их уменьшить, он увеличивает цену опциона. А для покупателя высокая волатильность выгодна, она увеличивает шансы на благоприятное завершение сделки. Но, так как продавец страхует свои риски повышением цены, то, с возрастанием волатильности возрастает и цена, которую платит покупатель за приобретение опциона.

………чем выше волатильность, тем выше цена на опцион……..

Чтобы получить от торговли опционами максимальную прибыль, трейдеры скупают недорогие опционы с низкой волатильностью и продают дорогие, когда их волатильность повысится.

Дельта

Измеряет чувствительность рассчитываемой стоимости опциона к незначительным колебаниям цены базового актива. Часто называется «хеджевым коэффициентом» (hedge ratio). Дельту мы можем воспринимать как чувствительность опциона к движению базового актива. Так, опцион, имеющий дельту, равную 0.7, на каждое изменение базового актива на пункт, будет прибавлять или терять 0.7 пункта к своей стоимости. Опционы, находящиеся глубоко «в деньгах» обычно имеют крупные дельты, а потому могут практически как базовый актив изменять свою стоимость. Еще дельту можно использовать как определенную вероятность, что при экспирации опцион окажется «в деньгах». В таком случае у опциона с дельтой 0.4 есть 40% шанс оказаться «в деньгах» на момент экспирации.

- Для опциона колл дельта всегда положительна и монотонно растет от 0% до 100% при увеличении цены базового актива. Опцион пут всегда имеет отрицательную дельту, изменяющуюся от -100% до 0% при увеличении цены актива.

- Трейдерам новичкам нравится покупать опционы вне денег, так как они очень дёшевы.

- Но хотя они и дёшевы, они не дадут вам тот результат, который вы ожидаете.

- Почему так происходит? Если мы вспомним определения для опционов Call и Put в деньгах или вне денег, то всё станет ясно. Опцион Call становиться всё глубже в деньгах при повышении цены базового актива, поэтому его дельта стремиться к 1 или 100%. А опцион Put становиться всё глубже в деньгах при падении цены базового актива. Знак “-” показывает направление движения цены.

ПРИМЕР:

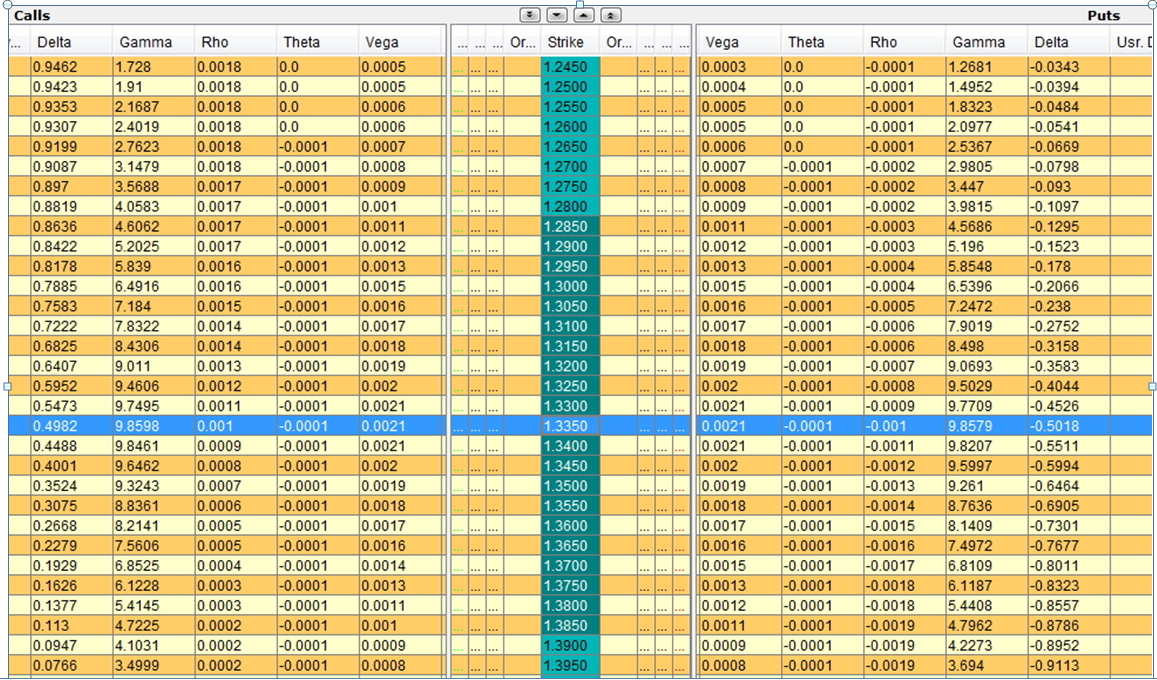

На рис. показаны значения дельты для опционов Call и Put на различных страйках, которые транслирует биржа. Цена фьючерса на 6Е составляет 1.3350.

Итак, дельта нам показывает насколько изменится стоимость опциона при изменении цены базового актива на один пункт. Давайте посмотрим насколько же изменится стоимость различных опционов при изменении цены на 100 пунктов. Притом, что остальные параметры (время, волатильность) не меняются.

- Опцион Call 1.3350 является опционом на деньгах, его дельта равна 0,4982. Значит при изменении цены на 100 пунктов, его стоимость измениться на 50 пунктов.

_______

0.4982 или округляем: 0.50 х 100 = 50 пунктов….

- Что бы узнать сколько это в деньгах: 50 пунктов х (на стоимость тика базового Актива), в данном случае на 12.50$..

- Итого получим: Стоимость опциона измениться на 50 пунктов или на 725$.

_______

- Опцион Call 1.2800 является опционом в деньгах, его дельта равна 0,8819. Значит при изменении цены на 100 пунктов, его стоимость измениться на 88 пунктов, или на 1100$.

- Опцион Call 1.4000 является опционом вне денег, его дельта равна 0,0622. Значит при изменении цены на 100 пунктов, его стоимость измениться всего лишь на 6 пунктов или на 75$.

……………..

Всё то же самое применимо и к опционам Put.

Вы можете сравнить, насколько мало прибавляют к своей стоимости опционы вне денег, по сравнению с опционами в деньгах.

Тэта

- Является параметром, отражающим «разрушительное действие времени». Как мы знаем, для продавца опционов время является союзником, а для покупателя – врагом (имеется ввиду нехватка времени). Во время продажи опциона тэта принимает положительные значения. А при покупке она будет принимать отрицательные значения, отражая сумму, на которую станет снижаться цена опциона. К примеру, тэта, равная -0.23 означает, что цена опциона будет снижаться на 23 пункта в день.

- Разделив временную стоимость опциона на число дней до его истечения можно получить грубое значение тэты. Для долгосрочных опционов тэта приближается к нулю. Тогда как опционы с небольшими сроками исполнения имеют максимальные значения тэты.

- Наибольшая тэта у опционов на деньгах (ATM). Именно опционы на деньгах (ATM) подвержены наибольшему временному распаду.

- Вот почему не стоит покупать опционы близкие к дате экпирации, так как они очень быстро теряют свою временную стоимость.

…………………….

Тэта опциона на деньгах больше тэты опционов в деньгах или вне денег. Тэта опциона на деньгах увеличивается с приближением к дате экспирации. Стоимость краткосрочных опционов на деньгах снижается быстрее, чем долгосрочных. Если мы повышаем принятую волатильность, то тэта опциона растёт. Если мы понижаем принятую волатильность, то тэта опциона падает. Более высокая волатильность означает, что у опциона больше временная стоимость, поэтому ежедневное обесценивание при постоянстве других параметров будет больше.

Вега

- Является мерой чувствительности рассчитываемой цены производного финансового инструмента к небольшим колебаниям волатильности базового инструмента. Волатильность базового актива и размер премии по опциону изменяются в одном направлении. Для опционов «глубоко в деньгах» или «глубоко вне денег» вега стремится к нулю, а для опционов «около денег» принимает максимальное значение, показывает насколько измениться стоимость опциона при изменении волатильности на 1%.

- Наибольшая вега у опционов на деньгах (ATM). Поэтому они наиболее чувствительны к изменению волатильности.

- Если мы купим опцион Call 1.3350 (смотрите рисунок), то с каждым процентом изменения волатильности стоимость опциона будет изменяться почти на 21 пункт, при условии, что не меняются другие параметры (время, цена базового актива).

- С приближением даты экспирации вега опционов уменьшается. Поэтому долгосрочный опцион будет более чувствителен к изменению волатильности, чем краткосрочный. Это обстоятельство позволяет сделать важный для оценки стоимости опционов вывод о тесной взаимосвязи времени и волатильности. Чем дальше дата экспирации, тем больше времени для проявления эффекта волатильности, сокращение времени до исполнения опциона ведёт к ослаблению влияния изменений волатильности на стоимость опциона.

- Вот почему стараются купить опционы как можно дальше от даты экспирации, чтобы в случае неблагоприятного движения рынка закрыть позицию по опциону по более выгодной стоимости. И стараются продать опцион как можно ближе к дате экспирации.

…………………….

Вега опционов на деньгах больше веги опционов в деньгах или вне денег с теми же условиями контракта. Самая большая вега в процентах от теоретической стоимости у опциона вне денег. Вега всех опционов снижается с уменьшением времени до экспирации. Долгосрочный опцион всегда более чувствителен к изменению волатильности, чем краткосрочный. Вега опциона на деньгах относительно постоянна независимо от изменений волатильности. Если волатильность изменится, то вега этого опциона существенно не изменится.

Гамма

- Параметр, измеряющий скорость изменения дельты в результате небольших колебаний цены базового актива. В максимальном значении гамма находится в случае, когда цена базового актива приближена к цене страйк и стремится к нулю, минимуму, в случае, когда цена базового актива начинает удаляться в любую сторону от цены страйк опциона. Таким образом, опционы «глубоко в деньгах» или «глубоко вне денег» имеют гамму, близкую к 0.

- Время существенно влияет на гамму. Для опционов «в деньгах», находящихся за месяц до срока экспирации, гамма практически равна нулю. Таким образом, риск владения этими опционами в приближающийся к исполнению срок экспоненциально растет. Более стабильна гамма у опционов в положении «вне денег» или «глубоко в деньгах».

- Вот почему стараются покупать опционы глубоко в деньгах.

Опционные Стратегии

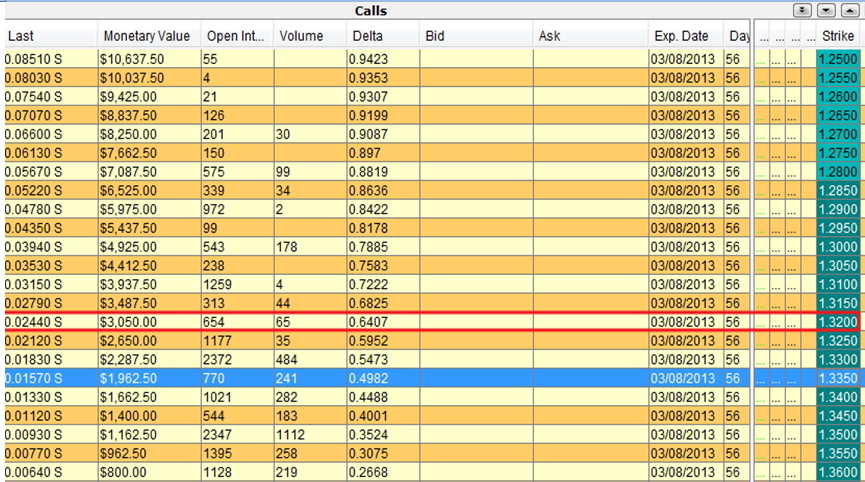

Покупка опциона колл (Long call)

Опцион колл дает покупателю право купить актив по заранее условленной цене в будущем. К покупке этого опциона трейдер прибегает в том случае, когда он уверен в дальнейшем росте цены базового актива. Т.е. чем выше будет цена на этот актив при экспирации опциона, тем большую прибыль получит трейдер.

Рассмотрим пример:

- Страйк — 1.3200

- Дельта — 0.6407

- Стоимость ( Премия) — 0.02440 (в деньгах 3050.0 $)

- Дата приобретения опциона– 14.01.2013

Рассчитаем нашу точку безубытка, т.е. после какого ценового уровня позиция Лонг по Call начнет приносить прибыль. Это просто покупка опциона , но сразу обратите внимание – Опцион «В Деньгах»

На текущих примерах рассматриваем механику расчета и построение позиций.

Уровень Безубытка = Страйк (цена покупки опциона) + Стоимоть (Премия)

Итого: 1.3200 + 0.0244 = 1.3444

________ До экспирации осталось 56 дней…._____________

- Если цена Базового актива уйдет ниже 1.3200: убыток составит размер уплаченной Премии.

- Если цена Базового актива уйдет выше 1.3444 к примеру на 1.3500: прибыль составит : (1.3500 – 1.3200) х 0.6407 (Дельта) х 12.50 (Стоимость пункта) = 2403$

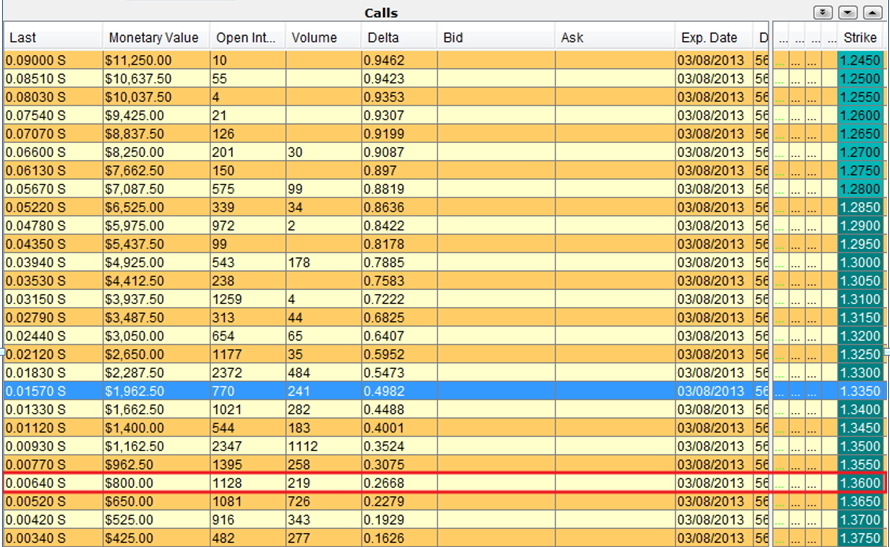

Продажа опциона колл (Short call)

К продаже опциона трейдер прибегает в том случае, когда он уверен что роста цены (или падения при опционе пут) базового актива не произойдет. Как правило продажи опционов– это желание зафиксировать какой то уровень от движения базового актива.

(Но всегда данные продажи идут в комплексе со стратегиями)

Рассмотрим пример:

- Страйк — 1.3600

- Дельта — 0.2668

- Стоимость ( Премия) — 0.00640 (в деньгах 800.0 $)

- Дата приобретения опциона– 14.01.2013

Рассчитаем нашу точку убытка, т.е. после какого ценового уровня позиция Шорт по Call будет убыточной. Это просто продажа опциона, но сразу обратите внимание – Опцион «Вне Денег»

На текущих примерах рассматриваем механику расчета и построение позиций.

Уровень убытка = Страйк (цена покупки опциона) + Стоимоть (Премия)

Итого: 1.3600 + 0.0064 = 1.3664

________ До экспирации осталось 56 дней…._____________

- Если цена Базового актива будет ниже 1.3600: прибыль составит размер уплаченной Премии, 800$ .

- Если цена Базового актива уйдет выше 1.3664: убыток будет расти неограниченно.

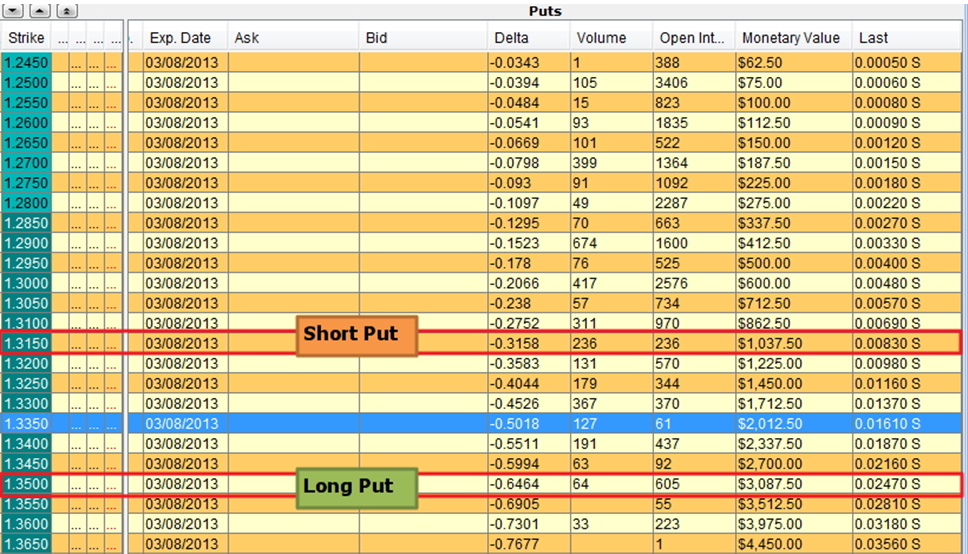

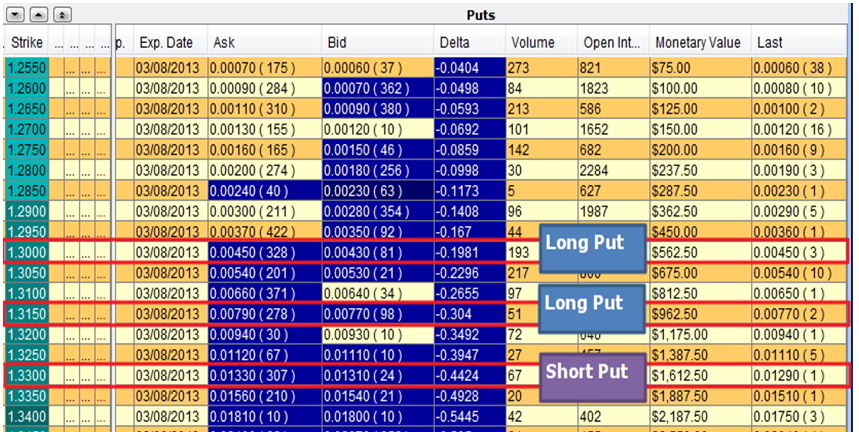

Покупка и Продажа опциона Пут (Long and Short put)

Практическое задание Для Тебя исходя из рассмотренного материала — проверь Себя:

- Ты видишь таблицу с опционом Пут, и выделенными строчками…

- Рассчитай уровни для Long и Short put.

- Составь картинку позиций опционов ….

- Рассчитай:

- Максимальный риск = ?

- Средний риск = ?

- Максимальная прибыль = ?

- Минимальная прибыль = ?

- Уровень максимального убытка = ?

- Нижняя точка безубыточности = ?

- Верхняя точка безубыточности = ?

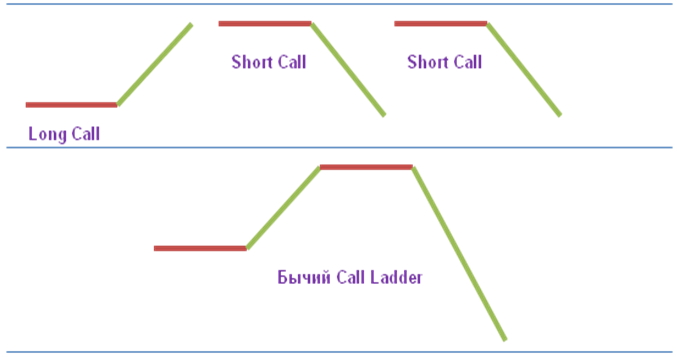

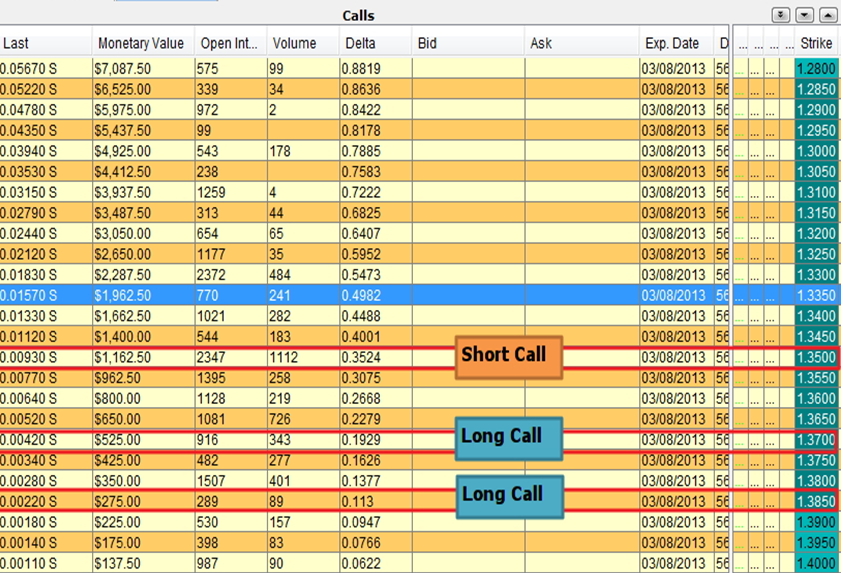

Бычий Call Ladder

- Строится эта стратегия путём продажи 2х опционов Call и покупки одного опциона Call. Причем продажа второго опциона на более высоком страйке. Из-за того, что у нас два проданных опциона Call и один купленный, профиль риска принимает уже другой вид. Теперь трейдер имеет неограниченный потенциал риска при значительном росте цены базового актива.

- Держатель этой стратегии рассчитывает на незначительное повышение цены базового актива, как раз выше среднего страйка (первого короткого опциона Call), но не выше страйка второго короткого опциона Call. Нахождение цены между двумя этими страйками было бы идеально. Так как позиция имеет неограниченный потенциал риска, то стратегия носит краткосрочный характер. Результатом дополнительной продажи опциона Call является снижение стоимости позиции и снижение точки безубыточности для длинного опциона Call, а также регулирование направления самой стратегии.

Теперь рассчитаем что и сколько получиться…

- Если цена упадёт ниже страйка длинного опциона Call Трейдер будет иметь либо ограниченный убыток, либо ограниченный доход (всё зависит от цен купленных и проданных опционов), как бы низко не упала цена.

- При нахождении цены базового актива между двумя страйками Short Call на момент экспирации Трейдер получит максимальную прибыль. И, наконец, если цена вырастит выше страйка второго Short Call , будет иметь неограниченный убыток.

Точка входа:

- Необходимо удостовериться, что тренд слегка восходящий, и есть явные уровни сопротивления и поддержки.

- Вы покупаете опцион Call на нижнем страйке и продаёте два опциона Call с разными более высокими страйками, с той же датой исполнения.

Стратегия может быть как дебетовой, так и кредитной. Если длинный опцион Call дороже, чем получаете от продажи Call, то стратегия будет дебетовой, то есть требует от вас затрат. В другом случае стратегия будет кредитной, то есть приносит вам доход сразу на счёт.

Точка выхода:

Если цена упала ниже условного стопа, продайте купленный опцион, в этом случае вы останетесь с непокрытыми опционами Call. Или раскрутите всё позицию целиком. Опытные трейдеры могут частично раскручивать позицию данного спрэда, тем самым получать прибыль от колебания цены базового актива. Т.е. одновременно держат позиции по базовому активу.

Расчет риска зависит от типа спрэда – дебетный или кредитный:

- Максимальный риск — неограничен

- Средний риск = дебету (отсутствует = кредиту)

- Максимальная прибыль = (средний страйк – нижний страйк – дебет(+кредит))

- Нижняя точка безубыточности = нижний страйк + дебет (отсутствует если кредитный)

- Верхняя точка безубыточности = (верхний страйк +средний страйк – нижний страйк) – дебет(+кредит)

Принципы построения:

Удостоверьтесь, что тренд слегка восходящий, и есть чёткие уровни сопротивления и поддержки. Бычий Call Ladder строиться путём продажи опциона Call со страйком выше, чем у проданного первого опциона Call. Хотя эта стратегия имеет потенциально неограниченный риск при резком повышении цены базового актива, её применение бывает оправдано и зависит от отношения цены базового актива и страйка купленного опциона. Данная стратегия консервативно-оптимистичная. Так как стратегия имеет неограниченные убытки с одной стороны, желательно использовать её в краткосрочной перспективе.

Опытные трейдеры применяют данную стратегию, когда знают что рынок скоро развернется, но не знают с какого ценового уровня точно.

Пример:

Рассчитаем параметры данной стратеги….

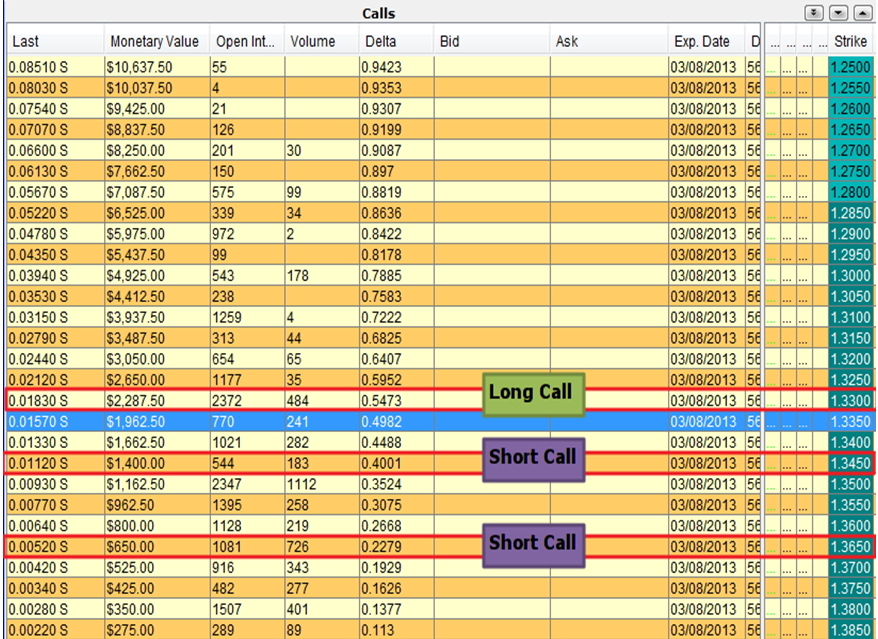

Рассмотрим пример:

- Long Call: Страйк — 1.3300, Дельта — 0.5473, Премия – 0.0183

- Short Call 1: Страйк — 1.3450, Дельта — 0.4001, Премия – 0.0112

- Short Call 2: Страйк — 1.3650, Дельта — 0.2279, Премия – 0.0052

Сделаем расчет Риска.

Для начала определим тип спреда.

- Премия Long Call – (Премия Short Call 1 + Премия Short Call 2) = 0,0019 (237$)

- Значит наша стратегия — Дебетовая.

На текущих примерах рассматриваем механику расчета и построение позиций.

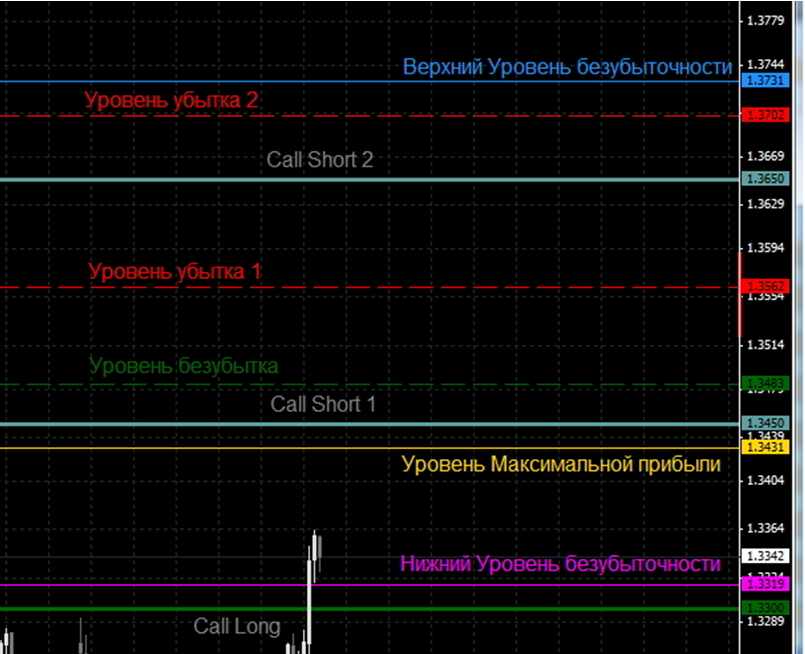

- Средний риск (минимальный убыток) = 237$.

- Максимальная прибыль = 1.3450 – 1.3300 – 0.0019 = 0.0131…

- 1.3300 + 0.0131 = 1.3431 – Точка максимальной прибыли…

- 131 пункт х 12.50 (стоимость пункта) = 1637.5 $…

- Нижняя точка безубыточности = 1.3300 + 0.0019 = 1.3319….

- Верхняя точка безубыточности = 1.3650 + 1.3450 – 1.3350 – 0.0019 = 1.3731…

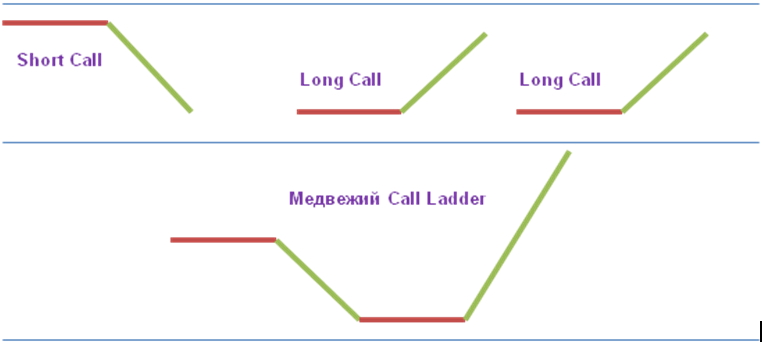

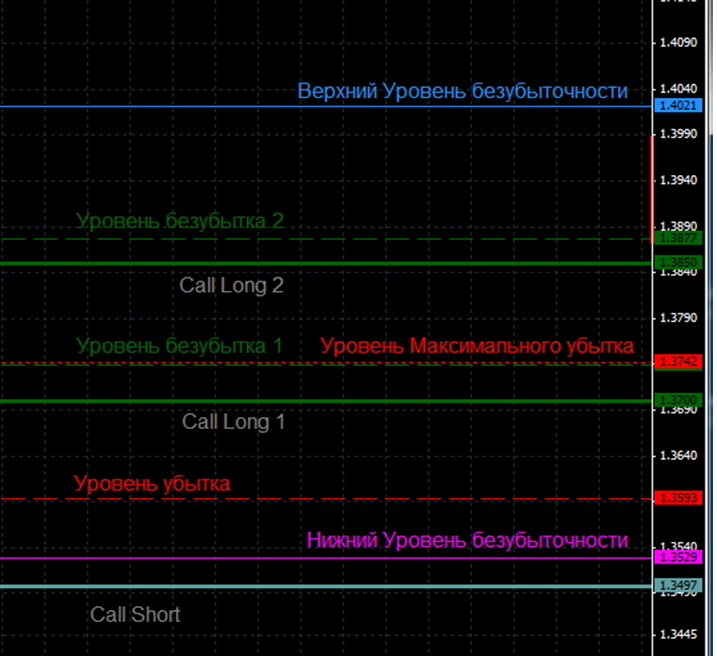

Медвежий Call Ladder

- Строится эта стратегия путём покупки 2х опционов Call и продажи одного опциона Call. Причем покупка второго опциона на более высоком страйке. Теперь трейдер имеет потенциал неограниченной прибыли при резком и значительном повышении цены базового актива..

- Держатель этой стратегии рассчитывает на средне- или долгосрочную торговлю, чтобы противостоять негативному влиянию временного распада.

Теперь рассчитаем что и сколько получится…

- Если цена базового актива падает ниже самого низкого страйка, то мы получим ограниченный доход (убыток), пока цена не достигнет нуля.

- При нахождении цены базового актива между двумя страйками Long Call на момент экспирации Трейдер получит максимальную убыток. И, наконец, если цена вырастит выше страйка второго Long Call , будет иметь потенциально неограниченную прибыль.

Точка входа:

- Удостоверьтесь, что на рынке есть восходящий или нисходящий тренд, а также нет уровней поддержки или сопротивления.

- Вы продаёте опцион Call и покупаете два опциона Call на более высоких различных страйках, с той же датой экспирации.

Стратегия может быть как дебетовой, так и кредитной.

Если вы получаете больше от продажи опциона Call , чем тратите на покупку, то стратегия будет кредитной, то есть приносит вам доход сразу на счёт. В другом случае стратегия будет дебетной, то есть требует затрат на её создание.

Точка выхода:

Согласно торговому плану. В любом случае постарайтесь раскрутить позицию за месяц до экспирации, чтобы сохранить прибыль или минимизировать убытки. Как говорится на усмотрение.

Расчет риска зависит от типа спрэда – дебетный или кредитный:

- Максимальный риск — ограничен = разнице между нижним и средним страйками + дебет (-кредит)

- Средний риск = дебету (отсутствует = кредиту)

- Максимальная прибыль = неограниченна

- Нижняя точка безубыточности = нижний страйк – дебет (+кредит)

- Верхняя точка безубыточности = высший страйк + максимальный риск

Принципы построения:

Удостоверьтесь, что на рынке есть восходящий или нисходящий тренд, а также нет уровней поддержки или сопротивления. Вы продаёте опцион Call и покупаете два опциона Call на более высоких различных страйках, с той же датой экспирации. Хотя эта стратегия и имеет неограниченный потенциал прибыли при значительном росте цены базового актива, её построение должно быть основано на зависимости отношения цены базового актива и нижнего страйка. Поскольку покупаем дополнительный опцион Call, мы должны иметь больше бычье настроение.

Опытные трейдеры применяют данную стратегию, когда знают что рынок будет идти на верх, и таким образом формируют данную стратегию на базовый актив за более длительный срок до экспирации, что бы уменьшить влияние временного распада.

Пример:

Рассчитаем параметры данной стратеги….

Рассмотрим пример:

- Short Call: Страйк — 1.3500, Дельта — 0.3524, Премия – 0.0093

- Long Call 1: Страйк — 1.3700, Дельта — 0.1929, Премия – 0.0042

- Long Call 2: Страйк — 1.3850, Дельта — 0.113, Премия – 0.0022

Сделаем расчет Риска.

Для начала определим тип спреда.

- Премия Short Call – (Премия Long Call 1 + Премия Long Call 2) = 0,0029 (362.5$)

- Значит наша стратегия — Кредитная.

На текущих примерах рассматриваем механику расчета и построение позиций.

- Максимальный риск = 1.3700 – 1.3500 – 0.0029 = 0.0171…

- Средний риск = отсутствует.

- Максимальная прибыль = неограниченна. При росте цены…

- Минимальная прибыль = 362.5$…

- Уровень максимального убытка = 1.3742 (в деньгах это Премия Лонг Колл1 + Премия Лонг Колл 2 + Премия Шорт Колл + (Уровень безубытка Лонг Колл1 – Уровень безубытка Шорт Колл) х Дельту Шорт Колл х Стоимость Пункта = 2618$)

- Нижняя точка безубыточности = 1.3500 + 0.0029 = 1.3529….

- Верхняя точка безубыточности = 1.3850 + 0.0171 = 1.4021…

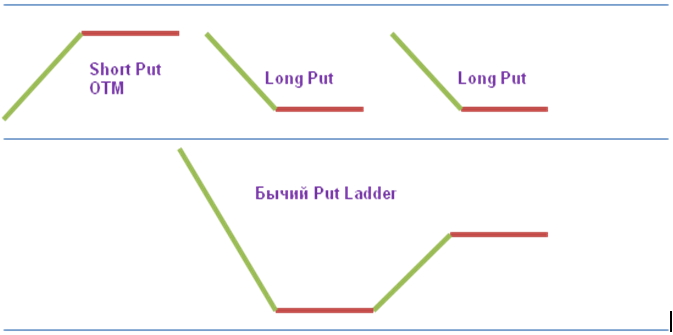

Бычий Put Ladder

Строится стратегия путём покупки ещё одного опциона Put со страйком ниже первого купленного опциона и продажей опциона Put (вне денег). Благодаря этому, позиция принимает совсем другой вид и имеет потенциал неограниченной прибыли при резком и значительном снижении цены базового актива.

Теперь рассчитаем что и сколько получится…

- Если цена базового актива падает ниже самого низкого страйка, то мы будем иметь потенциальную большую прибыль, пока цена не достигнет нуля.

- Если цена базового актива будет находиться между двумя страйками Long Put на момент экспирации, то мы получим максимальный убыток. И, наконец, если цена будет выше страйка Short Put, то мы получим ограниченный доход(прибыль), несмотря на то, как высоко вырастет цена базового актива.

Точка входа:

- Удостоверьтесь, что на рынке есть восходящий или нисходящий тренд, а также нет уровней поддержки или сопротивления.

- Вы продаёте опцион Put и покупаете два опциона Put на более низких различных страйках, с той же датой экспирацией.

Стратегия может быть как дебетовой, так и кредитной. Если вы получаете больше от продажи опциона Put, чем тратите на покупку, то стратегия будет кредитной, то есть приносит вам доход сразу на счёт. В другом случае стратегия будет дебетной, то есть требует затрат на её создание.

Точка выхода:

В любом случае постарайтесь раскрутить позицию за месяц до экспирации, чтобы сохранить прибыль или минимизировать убытки.

Расчет риска зависит от типа спрэда – дебетный или кредитный:

- Максимальный риск — ограничен = разнице между средним и высшем страйками + дебет (-кредит)

- Средний риск = дебету (отсутствует = кредиту)

- Максимальная прибыль = неограниченна

- Нижняя точка безубыточности = нижний страйк – максимальный риск

- Верхняя точка безубыточности = высший страйк + дебет (-кредит)

Принципы построения:

Удостоверьтесь, что на рынке есть восходящий или нисходящий тренд, а также нет уровней поддержки или сопротивления. Вы продаёте опцион Put и покупаете два опциона Put на более низких различных страйках, с той же датой экспирацией. Хотя эта стратегия и имеет неограниченный потенциал прибыли при значительном снижении цены базового актива, её построение должно быть основано на зависимости отношения цены базового актива и верхнего страйка. Поскольку мы покупаем дополнительный опцион Put, мы должны иметь больше медвежье настроение.

Опытные трейдеры применяют данную стратегию, когда знают что рынок будет идти вниз, и таким образом формируют данную стратегию на базовый актив за более длительный срок до экспирации, что бы уменьшить влияние временного распада.

Пример:

Рассчитаем параметры данной стратеги….

Рассмотрим пример:

- Short Put: Страйк — 1.3300, Дельта — -0.4424, Премия – 0.01290

- Long Put 1: Страйк — 1.3150, Дельта — -0.304, Премия – 0.0077

- Long Put 2: Страйк — 1.3000, Дельта — -0.1981, Премия – 0.0045

Сделаем расчет Риска. (Для Самостоятельной Работы)

Для начала определим тип спреда.

- Определи тип спреда: дебетовый или кредитный….

- Премия спреда — ?

На текущих примерах рассматриваем механику расчета и построение позиций.

- Максимальный риск = ?

- Средний риск = ?

- Максимальная прибыль = ?

- Минимальная прибыль = ?

- Уровень максимального убытка = ?

- Нижняя точка безубыточности = ?

- Верхняя точка безубыточности = ?

Составь картинку позиций опционов….

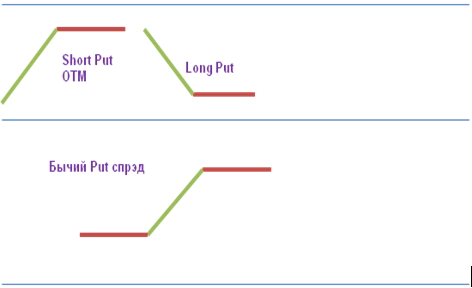

Бычий Put спрэд

Эта стратегия является кредитной, то есть приносит доход сразу на счёт. Строится стратегия следующим образом: вы покупаете опцион Put далеко вне денег(OTM) и продаёте опцион Put со страйком выше также вне денег (OTM) с той же датой исполнения.

Теперь рассчитаем что и сколько получится…

- Вы покупаете опцион далеко вне денег (OTM) и продаёте опцион со страйком выше, но также вне денег (OTM). Таким образом вы покупаете опцион более дешёвый, чем тот, который вы продаёте. Следовательно, на ваш счёт зачисляется сумма, равная разнице между премиями опционов.

- Если цена вырастет выше страйка проданного опциона, то вы получите максимальную прибыль равной зачисленной сумме, так как все опционы истекут бесполезными. Если цена упадёт ниже нижнего страйка, то ваш максимальный убыток будет равен разнице между страйками минус полученная премия.

- При использовании стратегии бычий Put спрэд, вы ожидаете роста цены базового актива или колебания в определённом диапазоне. Желательно использовать данную стратегию в последние 20 дней до экспирации опционов.

Точка входа:

- Удостоверьтесь, что есть восходящий тренд, и нет уровней сопротивления.

- Вы покупаете опционы вне денег (OTM) на более низком страйке и продаёте такое же количество опционов вне денег на страйке выше с той же датой исполнения.

Точка выхода:

Если цена будет ниже вашего стопа, то выкупите обратно проданные опционы. В этом случае вы останетесь с купленным опционом Put. Или раскрутите всё позицию целиком.

Расчет риска тип спрэда – кредитный:

- Максимальный убыток — ограничен = разница между страйками – кредит

- Максимальная прибыль — ограничен = кредиту = разнице между премиями

- Точка безубыточности = верхний страйк — кредит

Принципы построения:

При построении стратегии бычий Put спрэд вы ожидаете, что рынок будет повышаться или колебаться в определённом диапазоне. Выбор опционов для покупки и продажи зависит от вашего предпочтения рисков и прибыли. Варьируя опционами с различными страйками, вы будете получать различные точки безубыточности и диапазоны потенциальной прибыли. Желательно продавать опцион так, чтобы у вас был запас в движении цены базового актива вниз или так называемая “подушка”.

- Плюсы: Это краткосрочная стратегия, которая не требует от цены базового актива какого-либо движения. Ограниченный риск снизу в отличие от непокрытого опциона Put.

- Минусы: Максимальный риск, как правило, больше, чем максимальная прибыль. Высокая потенциальная прибыль означает меньшую “подушку”, а значит более высокий риск. Ограниченная прибыль при значительном росте цены базового актива.

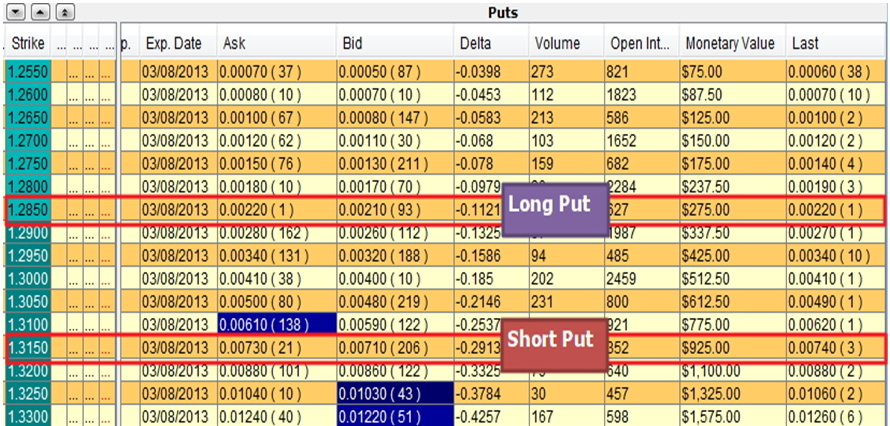

Пример:

Рассчитаем параметры данной стратеги….

Рассмотрим пример:

- Short Put: Страйк — 1.3150, Дельта — -0.2913, Премия – 0.0074

- Long Put: Страйк — 1.2850, Дельта — -0.1121, Премия – 0.0022

Сделаем расчет Риска. (Для Самостоятельной Работы)

Для начала определим тип спреда.

- Данный тип спреда: кредитный….

- Премия спреда — ?

На текущих примерах рассматриваем механику расчета и построение позиций.

- Максимальный убыток = ?

- Максимальная прибыль = ?

- Точка безубыточности = ?

Составь картинку позиций опционов….

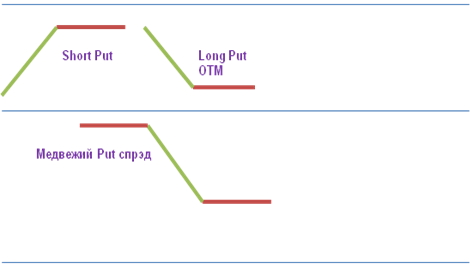

Медвежий Put спрэд

Эта стратегия является дебетной, строится стратегия следующим образом: вы покупаете опцион Put около денег, желательно 3-6 месячный, и продаёте опцион Put со страйком ниже вне денег (OTM) с той же датой исполнения

Теперь рассчитаем что и сколько получиться…

- При использовании стратегии медвежий Put спрэд, вы ожидаете незначительного падения цены базового актива в течение длительного времени 3-6 месяцев. Принцип применения этой стратегии состоит в том, чтобы снизить затраты на создание позиции и подвинуть точку безубыточности выше, чем если использовать длинный опцион Put, в обмен на ограниченную прибыль при сильном падении цены базового актива. Создание стратегии требует затрат, так как вы покупаете более дорогие опционы и продаёте более дешёвые

- При использовании стратегии медвежий Put спрэд, вы ожидаете незначительного падения цены базового актива в течение длительного времени 3-6 месяцев.. Желательно использовать данную стратегию на долгосрочный период.

Точка входа:

- Удостоверьтесь, что есть нисходящий тренд, и нет уровней поддержки.

- Вы покупаете опционы на более высоком страйке и продаёте такое же количество опционов на страйке ниже с той же датой исполнения.

Точка выхода:

Согласно вашему торговому плану. Если цена будет выше вашего стопа, то продайте купленные опционы. В этом случае вы останетесь с проданным опционом Put. Если вы не расположены к непокрытой торговле опционами, то вы можете выкупить проданные опционы обратно.

Расчет риска тип спрэда – дебетный:

- Максимальный убыток — ограничен = дебет = разница между премиями

- Максимальная прибыль — ограничен = разница между страйками – дебет

- Точка безубыточности = верхний страйк — дебет

Принципы построения:

При построении стратегии медвежий Put спрэд вы ожидаете, что рынок будет понижаться незначительно в течение долгого времени. Поэтому необходимо покупать опционы, до экспирации которых осталось 3-6 месяцев. Покупке подлежит тот опцион, который находится на деньгах (ATM) или слегка вне денег. Продаже подлежит опцион вне денег (OTM) со страйком ниже, чем купленный с той же датой исполнения. Выбор опциона для продажи зависит от вашего предпочтения рисков и прибыли. Варьируя опционами с различными страйками, вы будете получать различные точки безубыточности и диапазоны потенциальной прибыли.

Если цена будет выше вашего стопа, то продайте купленные опционы. В этом случае вы останетесь с проданным опционом Put. Если вы не расположены к непокрытой торговле опционами, то вы можете выкупить проданные опционы обратно.

- Плюсы: Уменьшает риск, стоимость создания позиции и сдвигает точку безубыточности выше, предполагает долгосрочную тороговлю в отличие от покупки опциона Put. Ограниченный риск сверху, но также составляет 100% средств. Чем больше времени до экспирации, тем большую защиту вы имеете сверху при повышении цены базового актива слишком быстро.

- Минусы: Большую прибыль вы получите при продаже опциона на более дальнем страйке, но при условии, что цена успеет опуститься ниже этого страйка. Ограниченная прибыль при значительном падании цены базового актива. Чем больше времени до экспирации, тем медленнее вы получаете свою потенциальную максимальную прибыль

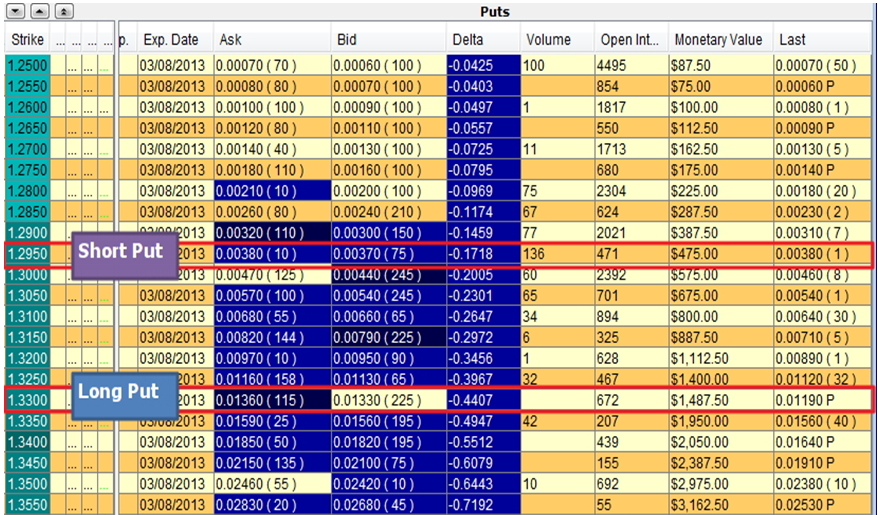

Пример:

Рассчитаем параметры данной стратеги….

Рассмотрим пример:

- Short Put: Страйк — 1.2950, Дельта — -0.1718, Премия – 0.0037

- Long Put: Страйк — 1.3300, Дельта — -0.4407, Премия – 0.0136

Сделаем расчет Риска.

Для начала определим тип спреда.

- Данный тип спреда: дебетный….

- Премия Long Put – Премия Short Put = 0.0119 – 0.0038 = 0.0081пунктов — 1012$

На текущих примерах рассматриваем механику расчета и построение позиций.

- Максимальный убыток = 1012$

- Максимальная прибыль = 1.3300 – 1.2950 – 0.0081 = 0.0269…. 1.2912…

- В деньгах = (269 х 0.4407 х12.50) + 475 = 1956.85$

- Точка безубыточности стратегии = 1.3300 – 0.0081 = 1.3219

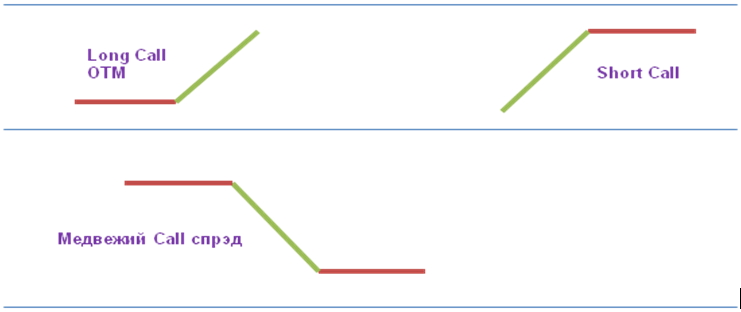

Медвежий Call спрэд

Эта стратегия является кредитной, то есть приносит доход сразу на счёт. Строится стратегия следующим образом: вы покупаете опцион Call далеко вне денег(OTM) и продаёте опцион Call со страйком ниже также вне денег (OTM) с той же датой исполнения.

Теперь рассчитаем что и сколько получится…

- Вы покупаете опцион далеко вне денег (OTM) и продаёте опцион со страйком ниже, но также вне денег (OTM). Таким образом вы покупаете опцион более дешёвый, чем тот, который вы продаёте. Следовательно, на ваш счёт зачисляется сумма, равная разнице между премиями опционов.

- Если цена упадёт ниже страйка проданного опциона, то вы получите максимальную прибыль равной зачисленной сумме, так как все опционы истекут бесполезными. Если цена вырастит выше верхнего страйка, то ваш максимальный убыток будет равен разнице между страйками минус полученная премия.

При использовании стратегии медвежий Call спрэд, вы ожидаете падения цены базового актива или колебания в определённом диапазоне. Желательно использовать данную стратегию в последние 20 дней до экспирации опционов.

Точка входа:

- Удостоверьтесь, что есть нисходящий тренд, и нет уровней поддержки.

- Вы покупаете опционы вне денег(OTM) на более высоком страйке и продаёте такое же количество опционов вне денег на страйке ниже с той же датой исполнения.

Точка выхода:

Согласно вашему торговому плану. Если цена будет выше вашего стопа, то выкупите обратно проданные опционы. В этом случае вы останетесь с купленным опционом Call. Или раскрутите всё позицию целиком.

Расчет риска тип спрэда – кредитный:

- Максимальный убыток — ограничен = разница между страйками – кредит

- Максимальная прибыль — ограничен = кредиту = разнице между премиями

- Точка безубыточности = нижний страйк + кредит

Принципы построения:

При построении стратегии медвежий Call спрэд вы ожидаете, что рынок будет понижаться или колебаться в определённом диапазоне. Выбор опционов для покупки и продажи зависит от вашего предпочтения рисков и прибыли. Варьируя опционами с различными страйками, вы будете получать различные точки безубыточности и диапазоны потенциальной прибыли.

Желательно продавать опцион так, чтобы у вас был запас в движении цены базового актива вверх или так называемая “подушка”

- Плюсы: Это краткосрочная стратегия, которая не требует от цены базового актива какого-либо движения. Ограниченный риск снизу в отличие от непокрытого опциона Call.

- Минусы:Максимальный риск, как правило, больше, чем максимальная прибыль. Высокая потенциальная прибыль означает меньшую “подушку”, а значит более высокий риск. Ограниченная прибыль при значительном падении цены базового актив

Пример:

Рассчитаем параметры данной стратеги….

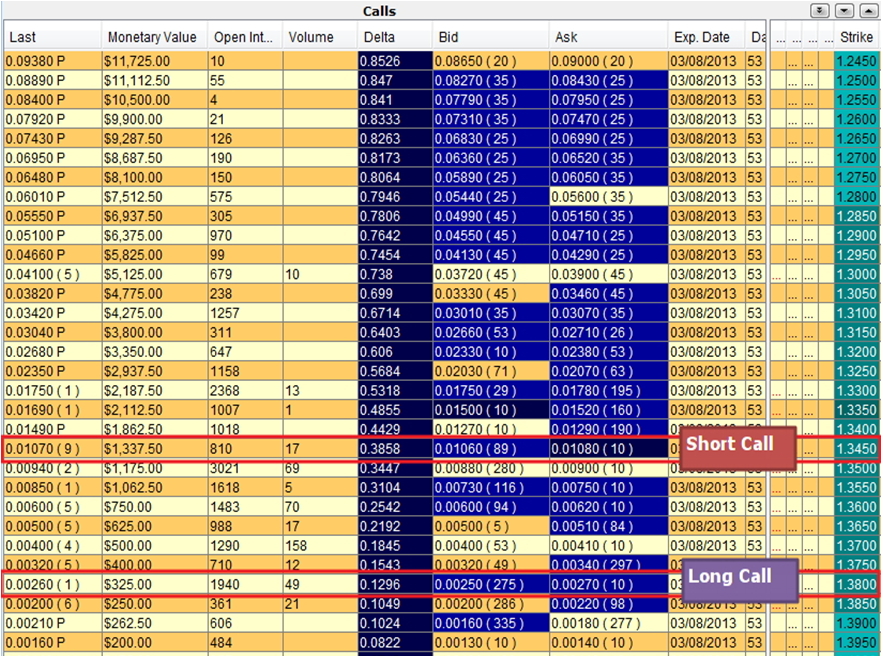

Рассмотрим пример:

- Short Call: Страйк — 1.3450, Дельта — -0.3858, Премия – 0.0106

- Long Put: Страйк — 1.3800, Дельта — -0.1296, Премия – 0.0027

Сделаем расчет Риска.

Для начала определим тип спреда.

- Данный тип спреда: кредитный….

- Премия Short Call – Премия Long Call = 0.0106 – 0.0027 = 0.0079 пунктов — 1012$

На текущих примерах рассматриваем механику расчета и построение позиций.

- Максимальный убыток = 1.3800 – 1.3450 – 0.0079 = 0.0271… 1.3827…

- В деньгах 1837$ + 1337$ = 3174$…

- Максимальная прибыль = 1012$

- Точка безубыточности стратегии = 1.3450 + 0.0079 = 1.3529

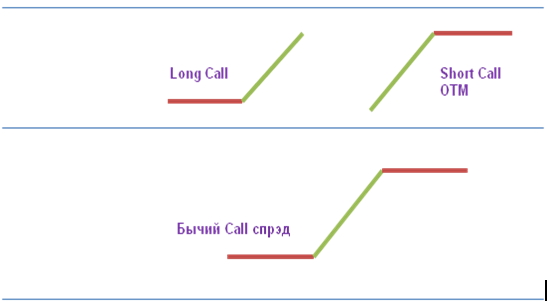

Бычий Call спрэд

Эта стратегия является дебетной. Строится стратегия следующим образом: вы покупаете опцион Call около денег, желательно 3-6 месячный, и продаёте опцион Call со страйком выше вне денег (OTM) с той же датой исполнения.

Теперь рассчитаем что и сколько получится…

При использовании стратегии бычий Call спред, вы ожидаете незначительного роста цены базового актива в течение длительного времени 3-6 месяцев. Принцип применения этой стратегии состоит в том, чтобы снизить затраты на создание позиции и подвинуть точку безубыточности ближе, чем если использовать длинный опцион Call, в обмен на ограниченную прибыль при сильном росте цены базового актива.

Создание стратегии требует затрат, так как вы покупаете более дорогие опционы и продаёте более дешёвые

Точка входа:

- Удостоверьтесь, что есть восходящий тренд, и нет уровней сопротивления.

- Вы покупаете опционы на более низком страйке и продаёте такое же количество опционов на страйке выше с той же датой исполнения.

Точка выхода:

Согласно вашему торговому плану. Если цена будет ниже вашего стопа, то продайте купленные опционы. В этом случае вы останетесь с проданным опционом Call. Если вы не расположены к непокрытой торговле опционами, то вы можете выкупить проданные опционы обратно.

Расчет риска тип спрэда – дебетный:

- Максимальный убыток — ограничен = дебет = разница между премиями

- Максимальная прибыль — ограничен = разница между страйками – дебет

- Точка безубыточности = нижний страйк + дебет

Принципы построения:

При построении стратегии бычий Call спрэд вы ожидаете, что рынок будет повышаться незначительно в течение долгого времени. Поэтому необходимо покупать опционы, до экспирации которых осталось 3-6 месяцев. Покупке подлежит тот опцион, который находится на деньгах (ATM) или слегка вне денег. Продаже подлежит опцион вне денег (OTM) со страйком выше, чем купленный с той же датой исполнения. Выбор опциона для продажи зависит от вашего предпочтения рисков и прибыли. Варьируя опционами с различными страйками, вы будете получать различные точки безубыточности и диапазоны потенциальной прибыли.

Желательно продавать опцион так, чтобы у вас был запас в движении цены базового актива вверх или так называемая “подушка”

- Плюсы: Уменьшает риск, стоимость создания позиции и сдвигает точку безубыточности ниже, предполагает долгосрочную тороговлю в отличие от покупки опциона Call. Ограниченный риск снизу, но также составляет 100% средств. Чем больше времени до экспирации, тем большую защиту вы имеете снизу при снижении цены базового актива слишком быстро.

- Минусы: Большую прибыль вы получите при продаже опциона на более дальнем страйке, но при условии, что цена успеет подняться выше этого страйка. Ограниченная прибыль при значительном росте цены базового актива. Чем больше времени до экспирации, тем медленнее вы получаете свою потенциальную максимальную прибыль.

Пример:

Рассчитаем параметры данной стратеги…

Рассмотрим пример:

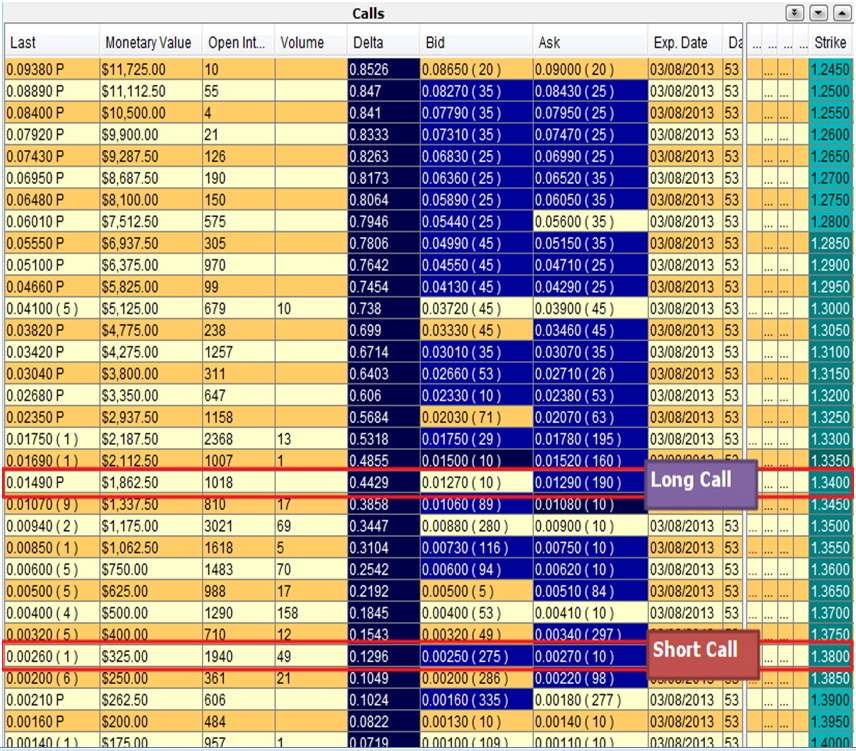

- Short Call: Страйк — 1.3800, Дельта — — 0.1296, Премия – 0.0025

- Long Put: Страйк — 1.3400, Дельта — — 0.4429, Премия – 0.0129

Сделаем расчет Риска. (Для Самостоятельной Работы)

Для начала определим тип спреда.

- Данный тип спреда: дебетный….

- Премия спреда — ?

На текущих примерах рассматриваем механику расчета и построение позиций.

- Максимальный убыток = ?

- Максимальная прибыль = ?

- Точка безубыточности стратегии = ?

Составь картинку позиций опционов ….

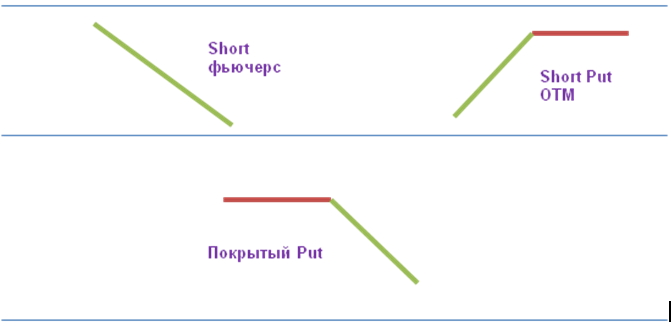

Покрытый опцион Put

По своей сути она является медвежей. При организации этой стратегии вы также сразу же получаете доход. Концепция этой стратегии состоит в том, что когда вы имеете короткую позицию по фьючерсу, вы дополнительно продаёте опцион Put вне денег (OTM).

Теперь рассчитаем что и сколько получится…

Продавая опцион вне денег (OTM), вы получаете возможность получения большей потенциальной прибыли, но меньше “подушку” в случае неблагоприятного движения цены фьючерса. Продавая опцион в деньгах (ITM), вы получаете возможность получения меньшей потенциальной прибыли, но больше “подушку” в случае неблагоприятного движения цены фьючерса.

Если цена фьючерса на день исполнения окажется ниже страйка опциона Put, то опцион будет исполнен, и вы купите фьючерс. В любом случае вы получите прибыль за счёт премии проданного опциона. Если цена фьючерса останется неизменной, тем лучше для вас, т.к. вы просто получите прибыль от проданного опциона. Если цена фьючерса будет повышаться, то вы будете иметь некую “подушку” от повышения цены фьючерса равную полученной премии по опциону.

Точка входа:

Удостоверьтесь, что есть нисходящий тренд, и нет уровней поддержки или, что рынок колеблется в определённом диапазоне с чётко выраженным уровнем сопротивления.

Точка выхода:

Согласно вашему торговому плану. Если цена будет ниже страйка опциона, то опцион будет исполнен, и вы купите фьючерс, но получите прибыль от премии проданного опциона. Если цена фьючерса колеблется выше страйка, но ниже вашего стопа, дайте опциону истечь бесполезным. Если цена фьючерса вырастит выше вашего стопа, то вы можете купить фьючерс и остаться просто с непокрытым опционом Put, либо выкупите опцион обратно, тем более что он станет дешёвым. Также вы можете купить опцион Call для ограничения своего риска сверху. Помните, временной распад работает на вас, с каждым днём опцион теряет часть своей временной стоимости. И при постоянстве других факторов (цены, волатильности) с истечением времени проданный опцион можно выкупить дешевле.

Расчет риска

- Максимальный убыток — неограничен

- Максимальная прибыль = (цена фючерса – страйк) + премия

- Точка безубыточности = цена фьючерса + премия

Принципы построения:

Продайте фьючерс. Продайте опцион со страйком ниже, чем цена фьючерса. Вы ожидаете, что рынок будет понижаться или колебаться в определённом диапазоне. Помните, что каждый опцион обладает временным распадом, который усиливается в последние 20 дней. Поэтому желательно продавать опцион именно в последний месяц его жизни или позже. Чтобы стратегия принесла прибыль, дайте рынку как можно меньше времени для совершения движения в неблагоприятную сторону для вас. Желательно продавать опцион со страйком ниже текущей цены фьючерса, то есть опцион вне денег.

- Плюсы: Генерация дополнительного ежемесячного дохода от снижения или колебания цены базового актива..

- Минусы: Ограниченная прибыль при значительном снижении базового актива. Неограниченный риск при повышении цены базового актива смягчённый “подушкой” от полученной премии по опциону.

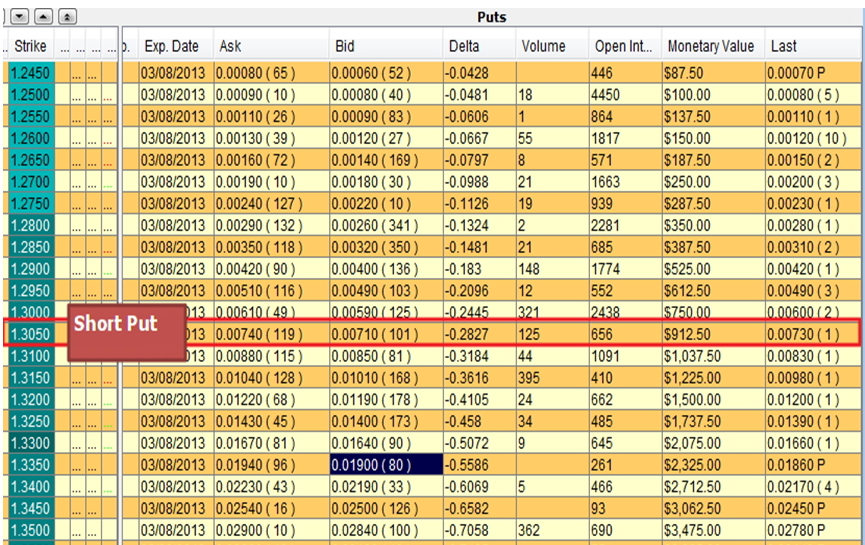

Пример:

Рассчитаем параметры данной стратеги….

Рассмотрим пример:

- Short Put: Страйк — 1.3050, Дельта — — 0.2827, Премия – 0.0071

- Короткая позиция по Фьючерсному контракту от цены 1.3363

Сделаем расчет Риска.

На текущих примерах рассматриваем механику расчета и построение позиций.

- Максимальный убыток = неограничен

- Максимальная прибыль = (1.3363 – 1.3050) х 12.50 + 912.50 = 4825$

- Точка безубыточности стратегии = 1.3363 + 0.0071 = 1.3434

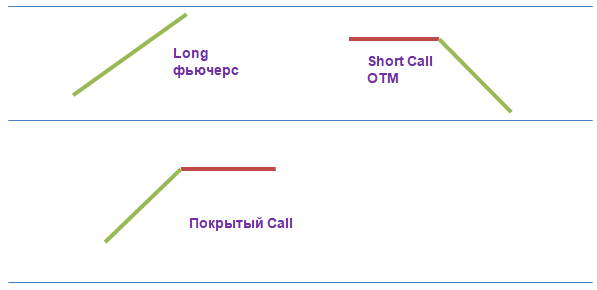

Покрытый опцион Call

Стратегия является довольно эффективной и с равным успехом может использоваться начинающими трейдерами и экспертами. Принцип построения состоит в том, что если вы владеете фьючерсом, то вы продаёте месячный опцион Call вне денег (OTM).

Теперь рассчитаем что и сколько получиться…

Если цена фьючерса на день исполнения окажется выше страйка опциона Call , то опцион будет исполнен, и вы продадите фьючерс. В любом случае вы получите прибыль за счёт премии проданного опциона. Если цена фьючерса останется неизменной, тем лучше для вас, т.к. вы просто получите прибыль от проданного опциона. Если цена фьючерса будет снижаться, то вы будете иметь некую “подушку” от снижения цены фьючерса равную полученной премии по опциону.

Стоит отметить, что стратегия покрытого опциона Call больше актуальна для держателей акций, т.к. одна из целей организации такой позиции является получение дивидендов по акциям и премии по опциону.

Точка входа:

Удостоверьтесь, что есть восходящий тренд, и нет уровней сопротивления или, что рынок колеблется в определённом диапазоне с чётко выраженным уровнем поддержки.

Точка выхода:

Согласно вашему торговому плану. Если цена будет выше страйка опциона, то опцион будет исполнен, и вы продадите фьючерс, но получите прибыль от премии проданного опциона. Если цена фьючерса колеблется ниже страйка, но выше вашего стопа, дайте опциону истечь в качестве бесполезного. Если цена фьючерса упадёт ниже вашего стопа, то вы можете продать фьючерс и остаться просто с непокрытым опционом Call, либо выкупите опцион обратно, тем более что он станет дешёвым. Также вы можете купить опцион Put для ограничения своего риска снизу, тем самым вы получите позицию колл. Помните, временной распад работает на вас, с каждым днём опцион теряет часть своей временной стоимости. И при постоянстве других факторов (цены, волатильности) с истечением времени проданный опцион можно выкупить дешевле. Плюсы:

Генерация дополнительного ежемесячного дохода от повышения или колебания цены базового актива..

Расчет риска

- Максимальный убыток = неограничен

- Максимальная прибыль = (страйк – цена фючерса) + премия

- Точка безубыточности = цена фьючерса — премия

Принципы построения:

Купите фьючерс если вы им не владеете. Продайте опцион со страйком выше, чем цена фьючерса. Вы ожидаете, что рынок будет повышаться или колебаться в определённом диапазоне. Помните, что каждый опцион обладает временным распадом, который усиливается в последние 20 дней. Поэтому желательно продавать опцион именно в последний месяц его жизни или позже. Чтобы стратегия принесла прибыль, дайте рынку как можно меньше времени для совершения движения в неблагоприятную сторону для вас. Желательно продавать опцион со страйком выше текущей цены фьючерса, то есть опцион вне денег.

Минусы: Ограниченная прибыль при сильном повышении цены базового актива. Неограниченный риск снизу смягчённый “подушкой” от полученной премии по опциону.

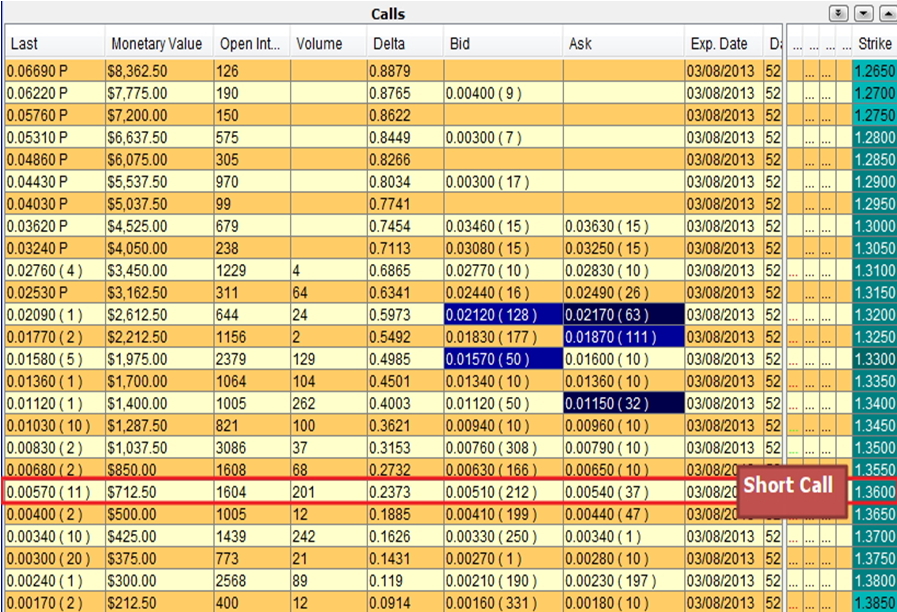

Пример:

Рассчитаем параметры данной стратеги….

Рассмотрим пример:

- Short Call: Страйк — 1.3600, Дельта — — 0.2373, Премия – 0.0054

- Короткая позиция по Фьючерсному контракту от цены 1.3263

Сделаем расчет Риска.

На текущих примерах рассматриваем механику расчета и построение позиций.

- Максимальный убыток = неограничен

- Максимальная прибыль = (1.3600– 1.3263) х 12.50 + 712.50 = 4925$

- Точка безубыточности стратегии = 1.3263 — 0.0054 = 1.3209

Комбинируя друг с другом различные опционы Call или Put, вы будете получать разные варианты профиля риск/доходность. Например, продажа голого опциона на деньгах может быть довольно рискованной стратегией. С другой стороны, покупка опциона вне денег может не принести желаемого результата, так как вероятность того, что он окажется в деньгах небольшая. Однако, если соединить вместе две эти стратегии (с учётом того, что оба опциона однотипные и имеют одинаковый месяц исполнения) мы получим кредитный спрэд, который по своей сути будет более удачной стратегией. Даже обычная покупка опциона Call или Put на деньгах имеет довольно неплохой шанс стать проигрышной стратегией, так как цена базового актива может остаться на месте или пойти в другую сторону. Но, что если купить стрэддл (одновременная покупка опциона Call и Put с одинаковым страйком и месяцем исполнения), тогда шансы профитной торговли могут возрасти, главное, чтобы цена не осталась на том же самом уровне, а совершила движение в ту или иную сторону.

Опционные стратегии…

Комбинируя друг с другом различные опционы Call или Put, вы будете получать разные варианты профиля риск/доходность. Например, продажа голого опциона на деньгах может быть довольно рискованной стратегией. С другой стороны, покупка опциона вне денег может не принести желаемого результата, так как вероятность того, что он окажется в деньгах небольшая. Однако, если соединить вместе две эти стратегии (с учётом того, что оба опциона однотипные и имеют одинаковый месяц исполнения) мы получим кредитный спрэд, который по своей сути будет более удачной стратегией. Даже обычная покупка опциона Call или Put на деньгах имеет довольно неплохой шанс стать проигрышной стратегией, так как цена базового актива может остаться на месте или пойти в другую сторону. Но, что если купить стрэддл (одновременная покупка опциона Call и Put с одинаковым страйком и месяцем исполнения), тогда шансы профитной торговли могут возрасти, главное, чтобы цена не осталась на том же самом уровне, а совершила движение в ту или иную сторону.

______

Но надо понимать, что никакая стратегия не будет автоматически приносить деньги. Безусловно, каждый хочет найти некую магическую опционную комбинацию, которая бы постоянно приносила доход. Но такой стратегии нет.

______

По большому счёту и чаще всего опционы на рынке (имеется в виду высоколиквидный рынок) имеют “справедливую” оценку. То есть, нет никаких преимуществ, как у покупателя опциона, так и у продавца. Соответственно, комбинируя такие опционы, вы будете получать стратегию без каких либо дополнительных преимуществ. Чтобы получить преимущество на рынке вы должны либо купить недооценённые/продать переоценённые опционы или правильно предсказывать поведение цены базового актива. Опять же таки предсказание должно заключаться не только в том, куда пойдёт цена, но и когда или как скоро. Или оно может быть вообще довольно сложным, как например: “цена пойдёт либо сильно вверх, либо будет немного ниже текущего уровня”.

Многие, но до конца знакомы с этим инструментом, считают, что торговля опционами является очень рискованной. Да, есть стратегии, которые могут соблазнить инвестора своей простотой и высоким доходом и заставить взять трейдера повышенный спекулятивный риск. Но это не значит, что все опционные стратегии по своей сути очень рискованные. Опционы являются очень гибким инструментом и могут быть использованы не только в спекуляциях, но также и в качестве хеджирующего инструмента. Именно Самый крупные участники Рынка (производители, переработчики, перевозчики) использую ОЧЕНЬ активно опционы для Хеджа.

Благодаря различным опционным комбинациям можно выбрать тот профиль риск/доходность, который отвечает требованиям, ценовым ожиданиям и условиям данного рынка.

Данный Материал построен на базовых стратегиях, что бы показать как они просчитываются. Показать как строить комбинацию стратегий и позиций. С этой задачей может справиться любой трейдер.

Пусть не сразу, но со временем можно научиться видеть и понимать, и представлять что и куда и как. Это методическое пособие- Твоя настольная книжка…