Ты уже познакомился с материалом Опционы_Основа_часть 1. Понимаешь, что такое опционы и как формируются базовые стратегии по ним разными участниками рынка. Теперь попробуем разобраться в опционах с позиции анализа Базового актива, с целью определения Участников рынка согласно их ожиданиям в Среднесрочной Перспективе. Т.е речь идет про оценку Ожидания в целом по рынку на интересуемый Инструмент торговли.

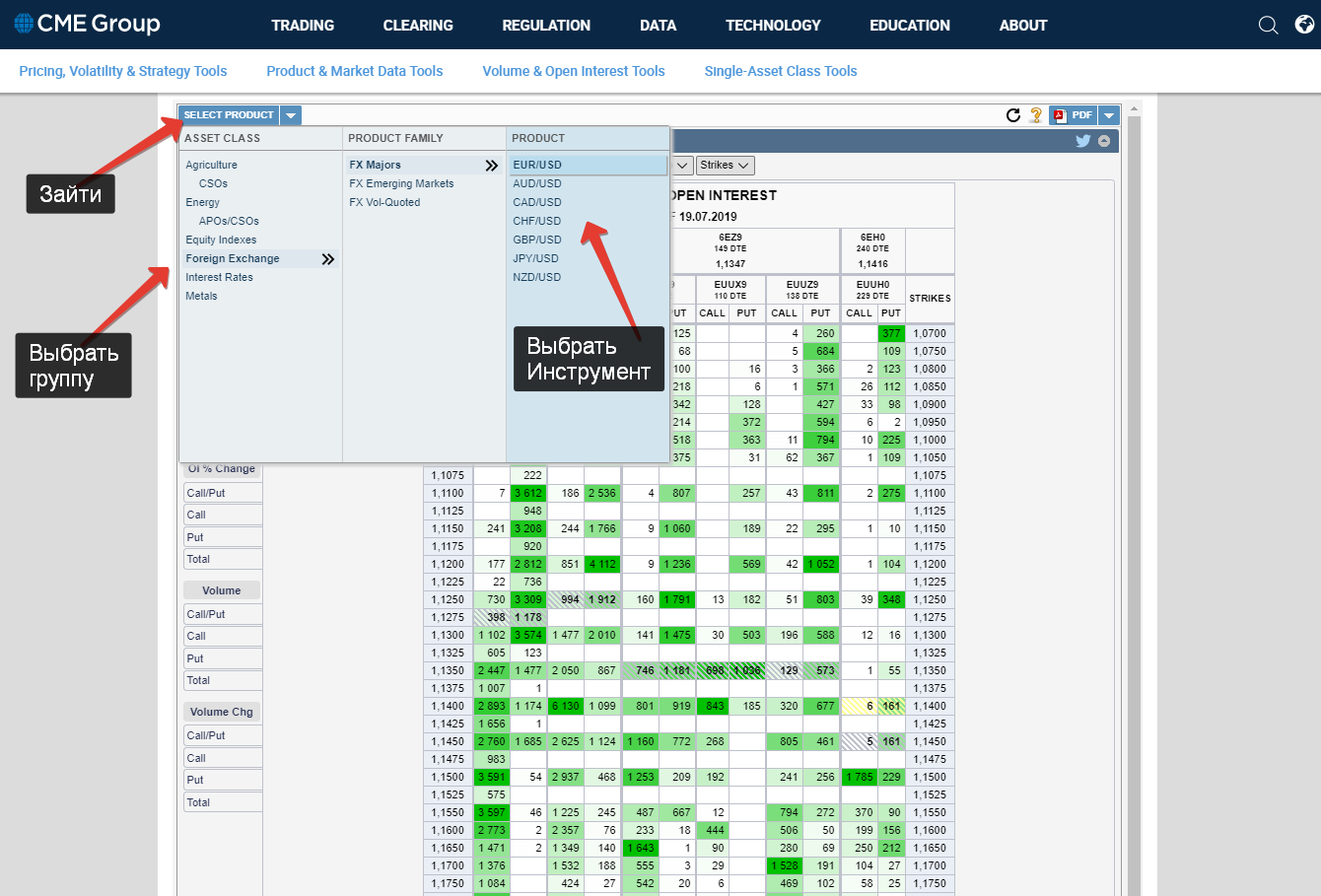

В целом ты можешь для этих целей использовать Торговые Платформы, которые ретранслируют Опционы. Одна из них это QST. Это одна из самых распространенных и достаточно удобных в обращении платформ для торговли опционами.

Настройка и Пользование Платформой QST — ЗДЕСЬ ( готовится)

Данный Материал мы построим на Доступных данных по Опционам от биржи СМЕ непосредственно на сайте самой Биржи.

- Фьючерсные Контракты имеют свою буквенную аббревиатуру. Посмотри — раздел Спецификация_Эксперация . там ты найдешь информацию когда какой контракт закрывается.

- Опционные контракты на базовый актив имеют идентичную аббревиатуру, для удобства.

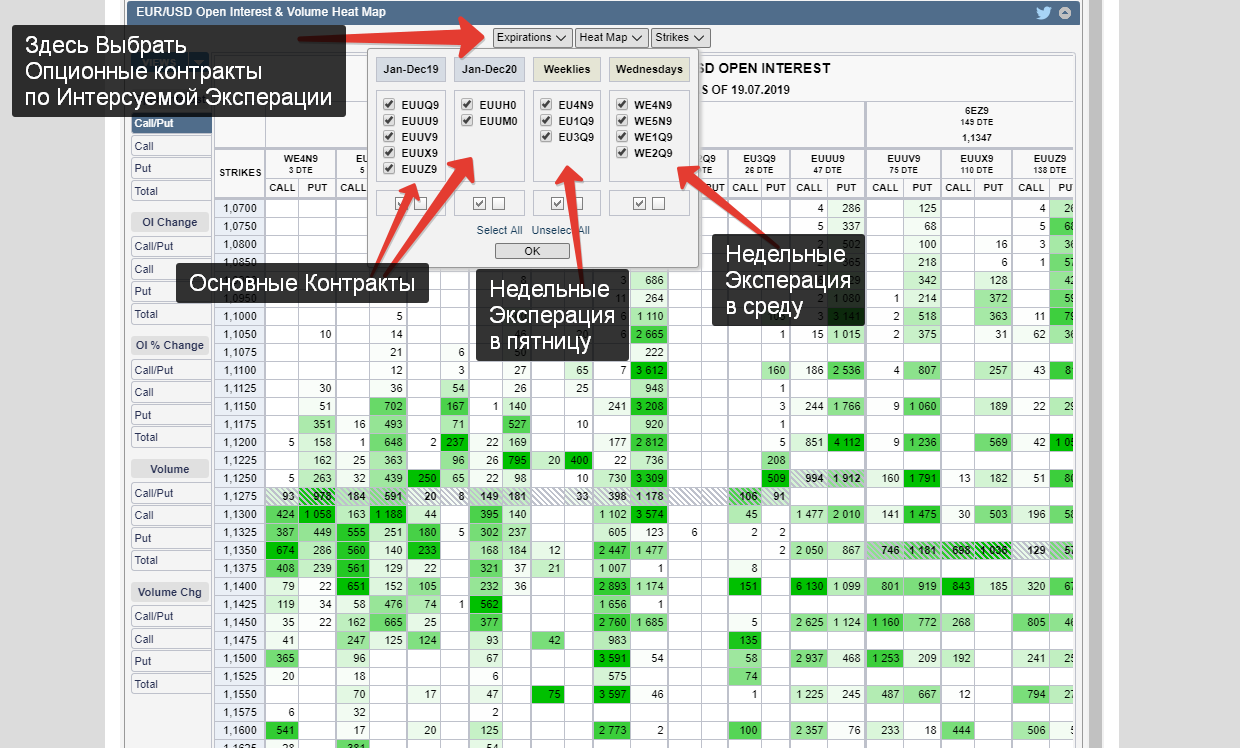

- Недельные опционы и Опционы по Средам, имеют дополнительно Цифры. Эти Цифры указывают на какой неделе текущего контракта Базового актива, наступает Эксперация данного Опционного контракта.

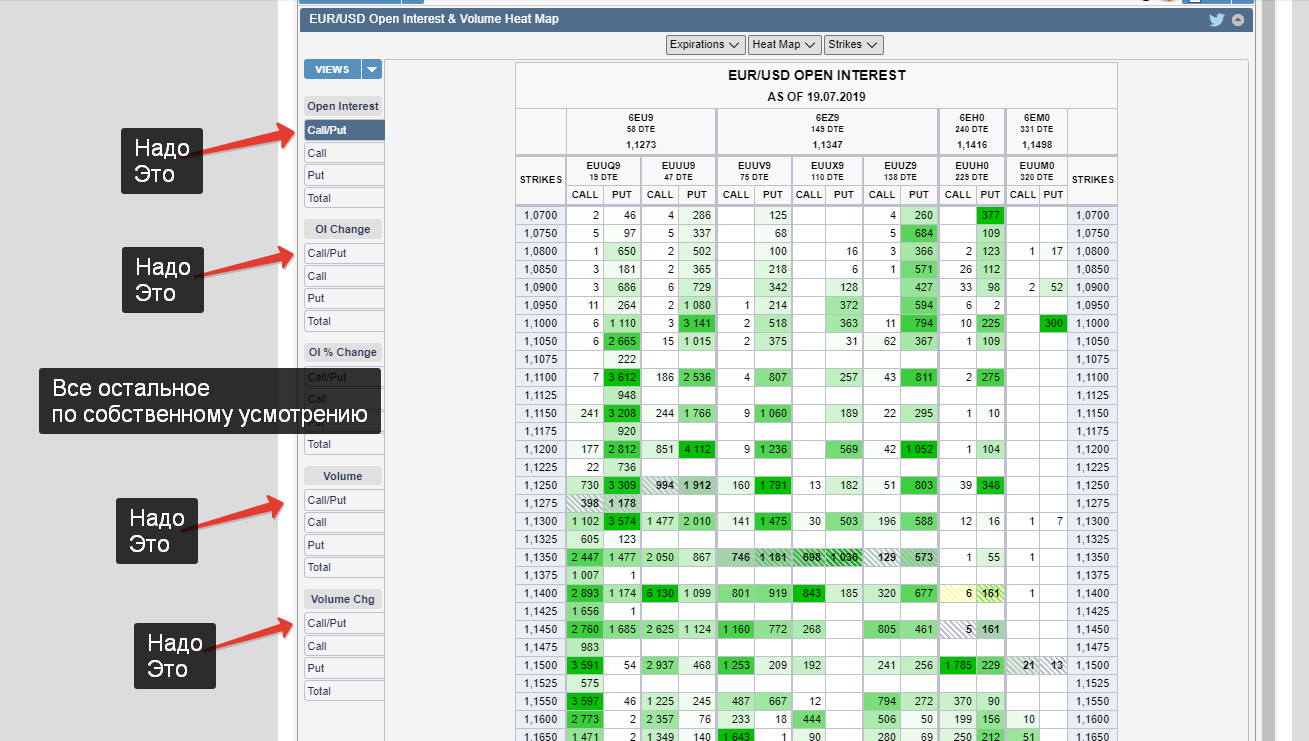

Дальше мы уже будем останавливаться на информации которая нам нужна непосредственно для Анализа. Функциональность остальных опций ты сможешь определить самостоятельно, методом тыка и наблюдения за изменениями. ))

Мы же остановимся на том, что нам потребуется непосредственно для анализа текущих данных.

Обязательно Прочти следующий материал — ♦ Отчеты СОТ и Открытый Интерес

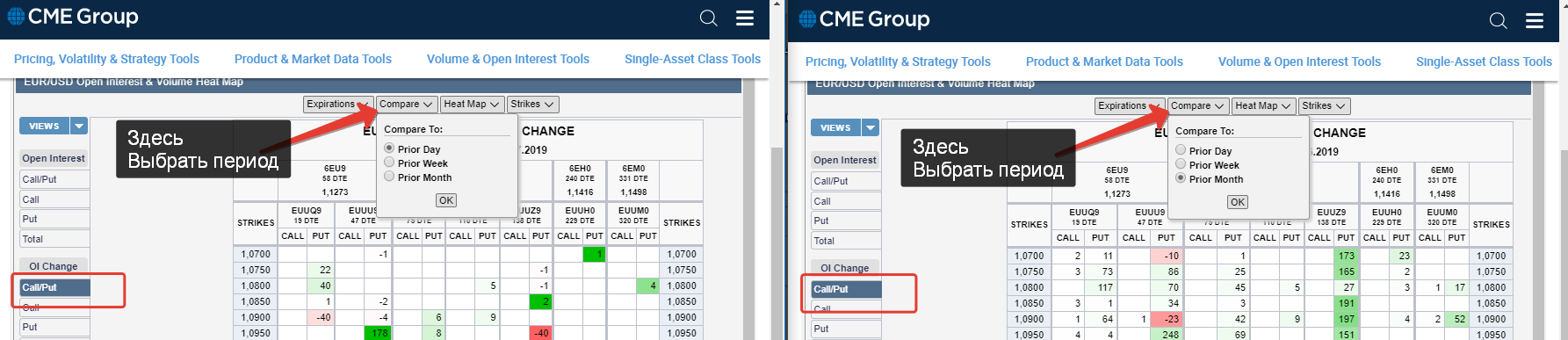

Анализ мы начинаем с Открытого интереса. Точнее с его изменения за последний период Времени. Для удобства Оценки ситуации Желательно сделать Два отдельных окна в Браузере. Открыть нужный Инструмент, выбрав опцию: «OI Change«. В самом верху где устанавливаются параметры, появится дополнительная Опция. В одном окне выбрать период — День, в другом выбрать период — Месяц. Есть еще один период — это Неделя.

Недельный период оценки очень Важен для Недельных Опционов. Поэтому когда ты будешь оценивать недельные опционы, то откроешь все тоже самое, но вместо периода — Месяц будет Неделя, вторым окном будет период — День именно для Недельных Опционов.

Подход в оценке ситуации Недельных Опционов Идентичен. За исключением Одной очень Важной Детали! При торговле Недельными Опционами, участники Рынка чаще используют Продажи Опционов Колл и Пут, на отдаленных Страйках.

Если волатильность на рынке Низкая, то как правило тактика торговли направленная на продажу Опционов в краткосрочном периоде эксперации (недельные опционы), Оправдывает себя. Такая себе быстрая и гарантированная прибыль в коротком диапазоне ожидания. Поэтому когда будешь рассматривать Недельные опционы, научись учитывать этот фактор.

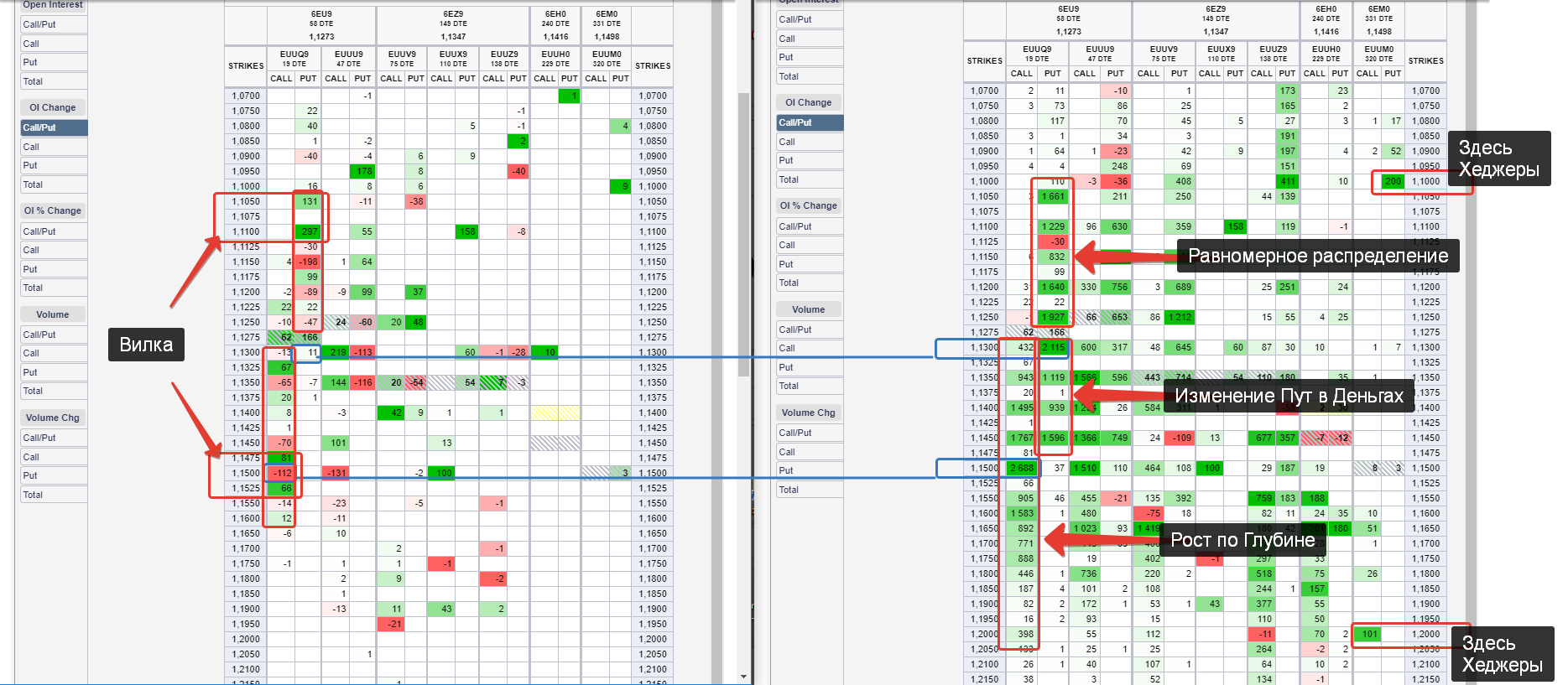

«OI Change» — показывает динамику изменения позиций по текущим опционам. При оценке Основных (не недельных) контрактов Очень Важно определить Динамику изменения Заинтересованности в том или ином Уровне (страйке). Квартальные Опционные контракты активно используются Хеджерами. Хеджеры это самые крупные участники рынка. В эту группу могут входить кто угодно, начиная от компаний занимающихся экспортом и импортом, заканчивая Страховыми компаниями, у которых на носу крупные выплаты по Страховым случаям. Особенность этих участников в том, что им по сути все равно куда пойдет цена в итоге. Для них важно получить компенсацию, в случае изменения стоимости инструмента ( в данном случае валюты). Соответственно их позиции могут находится в рынке достаточно долго, вплоть до экспирации. Эти участники начинают активничать как правило за 4-6 месяцев до экспирации контракта, т.е это очень долгосрочные участники. Их следы по сути можно увидеть сразу.

Например на рисунке обрати внимание, там отмечено где находятся Следы Хеджеров. Опционный Контракт эксперируется аж в Июне 2020 года, а по Опционам Пут и Кол уже есть изменения за Месяц. Это Очень важная Информация. Ибо Ты уже рассматривая Окно где установлен параметр Месячного Изменения ОИ, видишь что появились сделки на дальних Страйках. По сути уже кто то, выставляет Вилку относительно текущей цены по Базовому активу.

- По Общему Объему ОИ, т.е где больше — можно определить, в какую сторону данный участник более заинтересован. Или правильнее сказать, в какую сторону у него основные контракты. На данном рисунке ты видишь изменения. Что бы сделать общее представление о полной заинтересованности нужно открыть «OI Total«

- На половине Изменения за «Месяц» ищешь и отмечаешь наибольшее изменение ОИ в Рост, по Колл и Пут. По Всем Опционным контрактам за рассматриваемый период.

- На половине Изменения за «День» отмечаешь изменения за прошлый день по текущим страйкам.

- Наибольшие позиции за месяц в текущем контракте указывают, где была повышенная Заинтересованность. Изменения за День на этих страйках показывает, либо подтверждение заинтересованности, либо наоборот, потерю интереса в данном страйке.

- По Пут на страйке 1.1300, за месяц было Изменение 2115 контрактов. Это значит есть позиции как в шорт так и в лонг по данному опциону. Если посмотреть на изменения за День, то увидишь что за прошлый день увеличение было всего на 11 контрактов. Это мало. Но есть Рост ОИ. Учитывая цену базового актива, можно в такой ситуации сказать следующее: участники (или участник) заинтересован в данном страйке по текущему контракту. Кто то делает ставку на Волатильность инструмента с целью заработать на Волатильности в момент экспирации. Обрати внимание когда экперируется данный Контракт. (это август)

- По Колл на страйке 1.1500, за месяц было Изменение 2 688 контрактов. Это значит есть позиции как в шорт так и в лонг по данному опциону. В данном случае Страйк дальний, с учетом текущей цены. Если посмотреть на изменения за День, то увидишь что за прошлый день ушло 112 контрактов. Т.е ОИ упал. Это значит что кто то закрыл свои позиции. Причем в данном случае закрытие позиций произошло обоими участниками рынка. Значит идет падение заинтересованности в данном страйке на текущий момент времени.

- Это ты рассматриваешь Максимальные значения по Интересующему Опционному Контракту, текущего периода.

- После того как ты рассмотрел наибольшие Позиции, посмотри остальные в данном Контракте. Тебе необходимо обратить внимание на то как идет распределение Изменения ОИ за Месяц по опционам Колл и Пут, начиная от текущей цены. На текущем примере ты увидишь, что мы имеем четкую картину Роста ОИ по опционам Колл по всей глубине, и равномерное распределение примерно одинаковых объемов Изменения ОИ по опционам Пут. Так же обрати Внимание на наличие распределения Изменения ОИ по опционам Путт в Деньгах.

- Опционы в Деньгах указывают на Высокую заинтересованность в текущем положении цены базового актива. Это говорит о Риске, который берут на себя те участники, у которых Опционы в деньгах. Как правило такие участники имею открытые позиции по Базовому активу в противоположную сторону. Т.е по фьючу стоят в Лонг, а так как есть риск снижения то есть позиции по Путт в качестве компенсации просадки, что бы переждать. Т.е своего рода Локирование. Обрати внимание, что по Колл опционам, таких позиций не наблюдается в текущем Опционном Контракте. Если вообще посмотреть всю картинку целиком, то по Всем Опционным Контрактам мы наблюдаем наличие Опционов Пут в деньгах. Отсутствие Колл опционов деньгах указывает на отсутствие риска касательно позиций по Базовому активу. Это значит что в Шорт по басовому активу эти участники не стоят.

- Наличие высокой плотности Изменения ОИ по опционам Колл «Рост по Глубине», указывает на однозначную Заинтересованность в Росе текущего Инструмента. Т.е эти участники рынка Ожидают Рост актива, что бы заработать на Волатильности.

- Рассматривая аналогичные страйки в Окне изменения за «День», можно обнаружить, что там где в окне изменения за «Месяц» были опционы Пут в деньгах, в окне за «День» — пусто. Это означает, что данные страйки не подтверждаются заинтересованностью. При этом мы видим как по Пут так и по Кол изменения за «День» по глубине. Где то рост ОИ, а где то снижение. Здесь нужно учитывать такой важный фактор как время экспирации контракта. Если время экспирации близкое, то рост ОИ будет происходить на дальних страйках. Своего рода Вилка. На ближних страйках будут стараться выходить из позиций, особенно если там были продажи.

- Когда ты видишь что идет Рост ОИ где то на крайних страйках за неделю или две недели до экспирации, как привило участники рынка не ожидают появления цены на этих уровнях. Значит кто то старается заработать на Продажах.

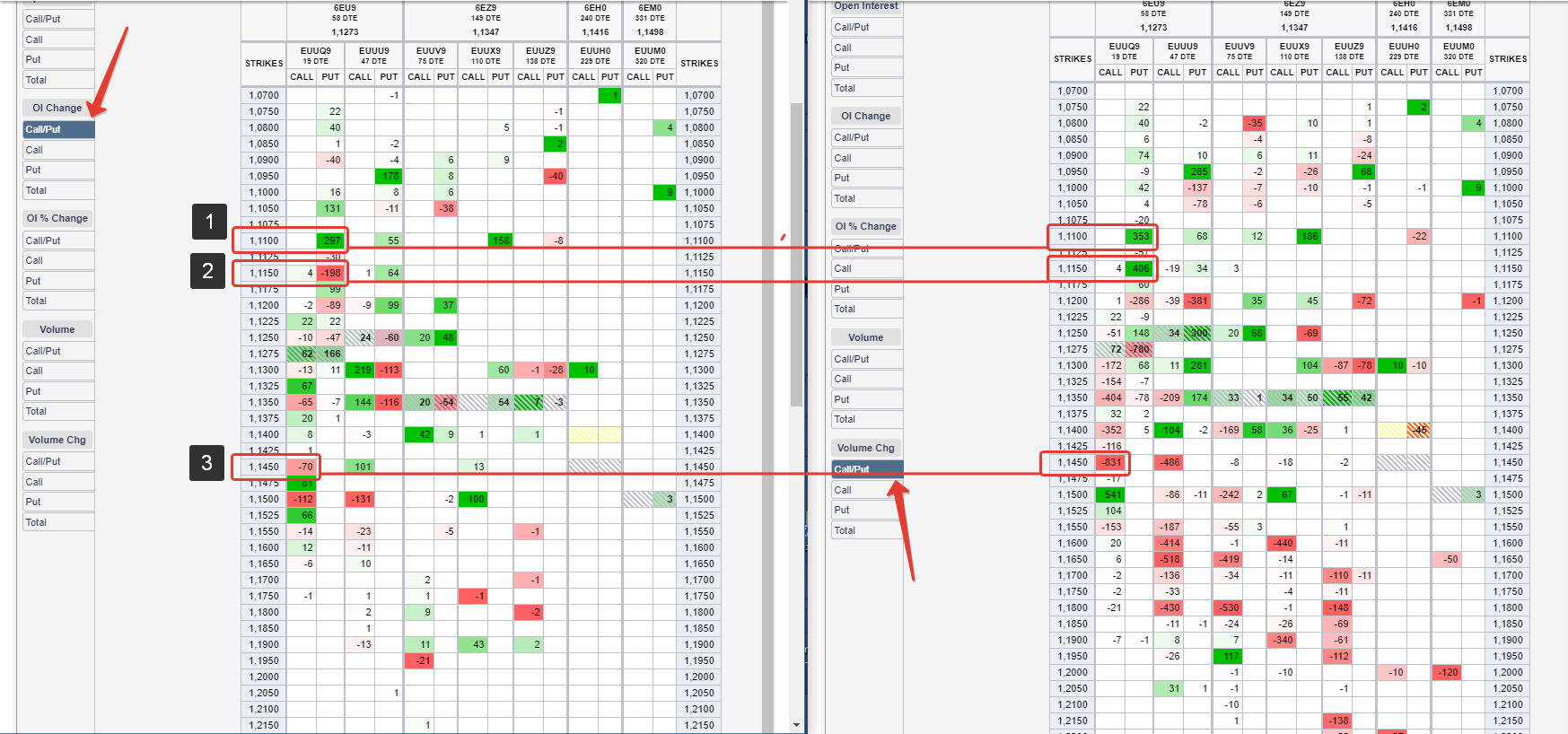

На этой картинке в правом окне ты уже видишь опцию «Volume Chg«. Предстоит сравнить изменения Объема за «День» и ОИ. Здесь мы рассмотрим несоклько примеров, что бы тебе было легче понимать что и как.

На фьючерсных контракта Объем это сумма сделок по Бид и Аск, которые прошли по рынку. Объем в данном случае имеет только одну тенденцию, на увеличение. На фьючерсном контракте Объем не уменьшается. Если ты обратишь внимание на опционы то обратишь внимание, что здесь Объемы склонны не только увеличиваться но и уменьшаться. Это уже может поставить в тупик. Ладно если ОИ изменяется, тут как бы понятно, а вот что значит когда Объем имеет изменение и как это еще сопоставить с ОИ.

На рисунке Три примера.

- Пример 1. Рост ОИ и Рост Объема. Тут все просто. Рост ОИ указывает на вхождение в рынок двух участников в Лонг и Шорт по текущему опционному контракту. Рост Объема указывает на наличие Новых контрактов в том числе. Но как ты уже заметил, числовое значение разнится. Рост ОИ на 297 контрактов указывает что по Путт было куплено 297 контрактов, так же было продано 297 контрактов. Т.е при Росте ОИ мы имеем две стороны. Общий рост составил 594 контакта в итоге. Рост Объема составил 353 контракта. Это указывает на то что в рынок пришли новые участники. Теперь самое важное. Открыть новую позицию по Опциону можно как по Рынку так и с помощью Лимитной заявки. Рост ОИ указывает на то что мы имеем Открытие позиций как по Рынку (маркет Ордером) так и Лимитной заявкой (для отработки данного рыночного ордера). Если от 353 вычесть 297 то получим 56. Значит 56 контрактов появилось в рынке за прошедший день дополнительно. Это значит что кто то закрыл свою позицию на 56 контрактов, а кто то открыл свою позицию на 56 контрактов. тут все просто, ибо Объем по своей оценке идентичен фьючерсному контракту. На фьючерсном контракте учитывается Объем (сделок прошедших по Рынку с помощью Маркет Ордеров по Бид и Аск). На опционах Учет Объема точно такой же как и на Фьючерсных контрактах. Значит 56 контрактов прошли по Маркет Ордерам ( по рынку). Так как противоположная сторона по Лимитам Закрывалась, то это могли быть Только Лимитные Заявки на Продажу ибо по Лимитные Заявки в качестве Без Убытка не выставить в априори. В итоге мы имеем 56 контрактов в Лонг по Пут опционам дополнительно к 297 контрактам.

- На Примере 1, мы имеем реальный рост заинтересованности в данном страйке по Пут.

- Пример 2. Падение Ои и Рост Объема. Очень интересная ситуация и совершенно необычная. С одной стороны мы имеем информацию, что обе стороны сократили позиции по 198 контрактов Пут опционов, при этом мы имеем четки и достаточно Сильный Рост по Объему. Рост Объема указывает на появление в системе Новых участников. Но в Нашем случае здесь нету обоюдного согласия. В нашем примере мы имеем Нового участника только Одну сторону, ибо Другая сторона закрывала свою позицию. В итоге мы имеем следующее. Всего на данном страйке за прошлый период было Закрыто 197 контрактов в Лонг по Пут и 197 контрактов в Шорт по Пут, всего ушло 394 контракта. Но вместе с этими контрактами ушло еще 406 контрактов, а другая сторона на те же 406 контрактов зашла в позицию. Условия те же самые что и в прошлом примере. Текущие 406 контрактов прошли по Маркет Ордерам, в нашем случае это были Лонг по Пут опционам.

- Итого по двум примерам мы имеем Чистый заход в Лонг по Путт опционам за прошлый период в размере 759 контрактов.

- Пример 3. Падение ОИ и Падение Объема. Еще более интересный пример. Здесь все просто. Тотальный выход из позиций. Но Объемов здесь на порядок больше чем ОИ, как такое может быть. С ОИ все понятно, по опционам Колл вышли по 70 контрактов стоящие в обе стороны. Но Объем уменьшился аж на 831 контракт. Падение Объемов указывает на завершение договоренностей между двумя участниками, своего рода обнуление или разрыва соглашения. В отличие от фьючерсного контракта где любая рыночная сделка это всегда рост Объема, не зависимо от того закрывается она или нет, на опционах падение Объема есть уход денег из системы, но опять же по рынку. Это значит что противоположная сторона зашла в рынок в виде Лимитных Заявок. В данном примере мы имеем уменьшение Объема на 831 контракт по Маркет Заявкам. Это могут быть с одной стороны Реальные Стоп Лоссы по данному опциону, с другой закрытие Безубыточной позиции. Но так как это опционы, и без убыток как правило закрывается при приближении экспирации на повышенной волатильности, когда стоишь в продажах опционов. Данный Объем есть Стоп Лосс. Закрытие Убыточной позиции с одной стороны, и открытие позиции с другой. Учитывая что Страйк был выше текущей цены, по маркет заявке ушли опционы стоящие в Лонг по Колл опциону. При этом кто то приобрел данный объем в Лонг.

Таким образом теперь ты знаешь как разбираться что и кто и как и куда.

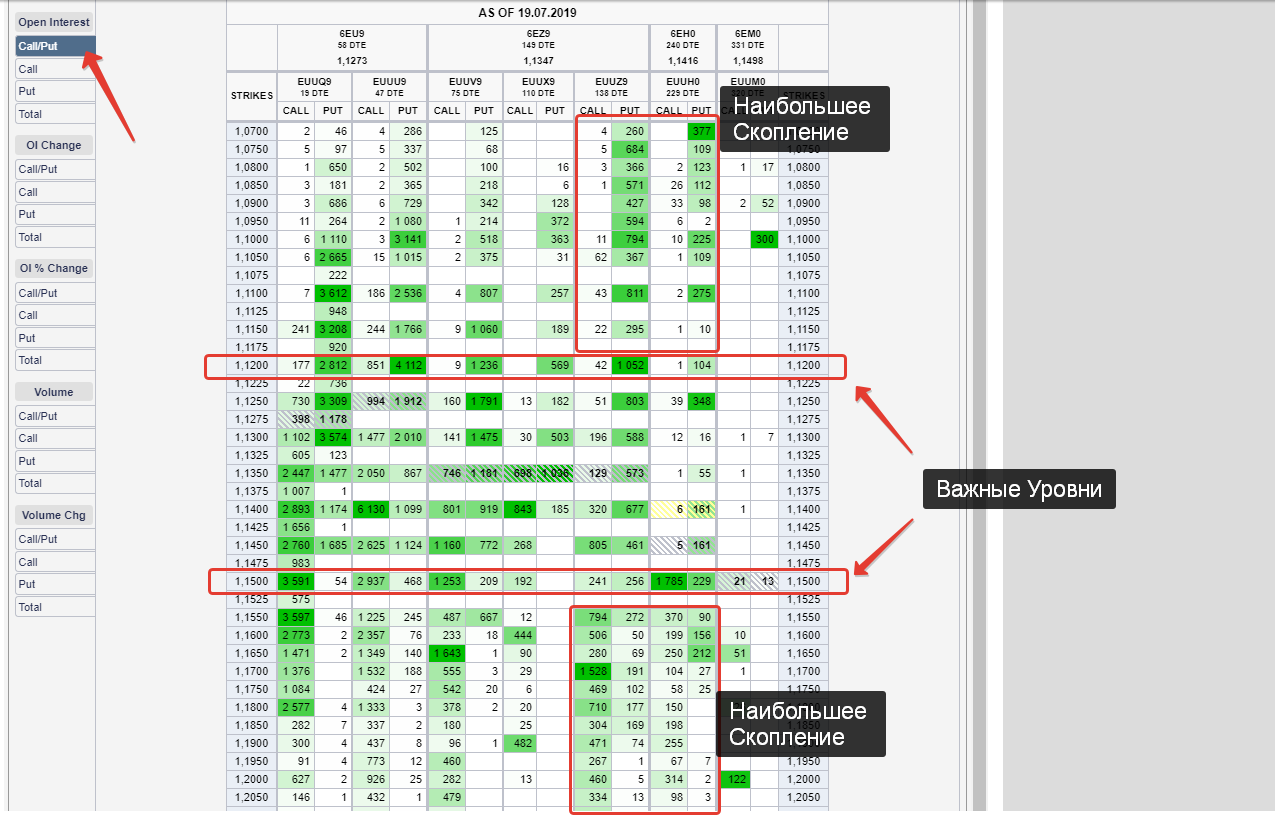

Данная картинка дает возможность оценить общую картину и определить ценовые уровни. Общий Открытый Интерес по интегрируемым контрактам.

- Важные Уровни — необходимо найти Страйки где не зависимо от цены базового актива и независимо от Опционного контракта (его эксперации), на Одном Страйке на Всех Опционных контрактах будет Крупный ОИ. Этот ОИ показывает самое Важное — подтверждает что данный Уровень Важен. В нашем Примере есть два таких уровня. Они формируют своего рода Границы Диапазона. Между которыми двигается Цена. При приближении к ценовому уровню по базовому активу, обязательно необходимо смотреть — Изменение ОИ, с целью определения заинтересованности в данных Важных Уровнях. Так же ожидания.

- На дальних Опционных контрактах отмечаем участки наибольшего скопления ОИ по Пут и Колл. Как правила эти скопления Выше и Ниже Важных Уровней. Эти участки как мы уже выше обсуждали, очень любят Хеджеры.

- Если распределение ОИ по Пут и Колл примерно одинаково, мы можем судить о том, что на рынке, в текущей перспективе нету четкого Явно выраженного Ожидания по текущему инструмента. Значит на рынке в данный момент присутствие равнозначная оценка, что указывает на нахождение данного инструмента в определенном Диапазоне. Границы этого диапазона мы с тобой установили.

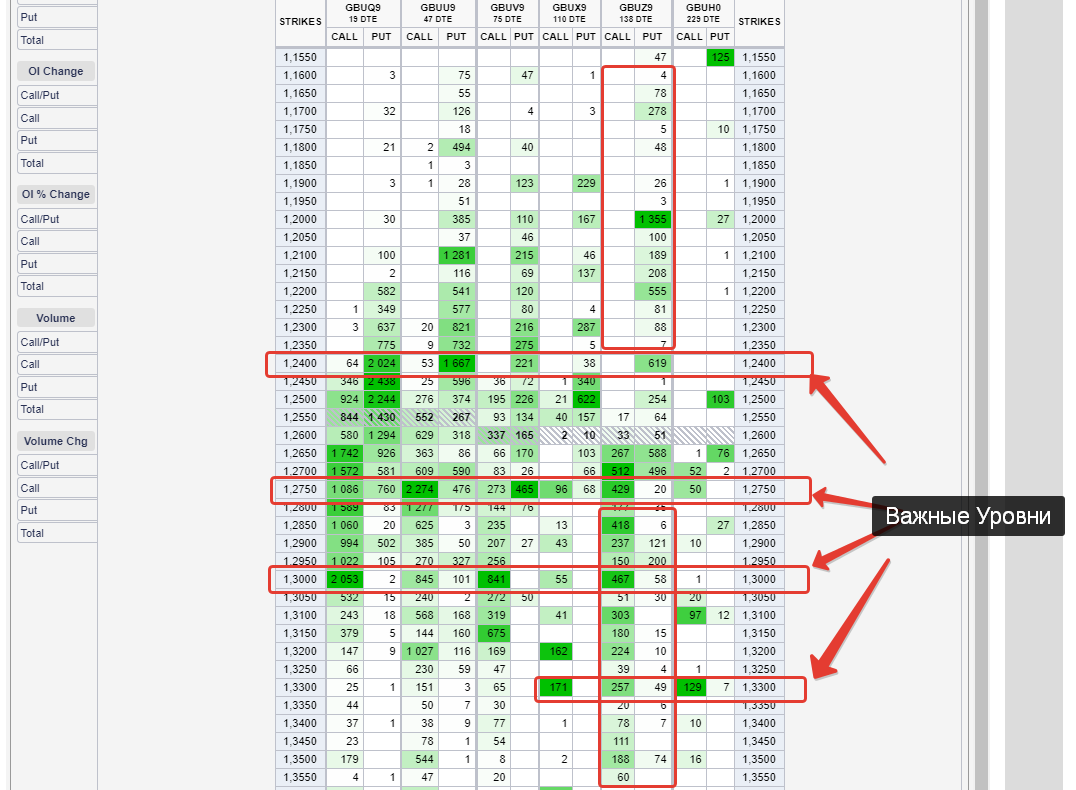

Пример явного перекоса в распределение ОИ по инструменту:

Здесь Четко прослеживание Ожидание рынка в сторону Роста.

На этом Все!

Будет что сказать, поправить сообщить — жду! Где найти -Знаешь.